이베스트투자증권은 28일 삼성SDI에 대해 1분기 시장 기대치를 부합했고, 앞으로 미국 내 배터리 생산 설비를 확대해 나갈 경우 수익성 측면에서 긍정적이라고 말했다. 목표주가는 기존 87만 원에서 96만 원으로 상향하고, 투자의견은 매수로 유지했다.

정원석 하이투자증권 연구원은 “1분기 실적은 매출액 5조4000억 원, 영업이익 3750억 원을 기록하며 시장기대치에 부합했다”면서 “자동차 전지는 계절적 비수기 진입과 고부가가치 제품인 P5 배터리를 채용한 유럽 프리미엄 전기차 신모델 출시 효과로 안정적 매출과 수익성을 유지했다”고 했다.

이어 정 연구원은 “ESS는 전분기 대비 매출이 약 30% 감소했으나 전력용 프로젝트 판매 증가로 전년 동기 대비 성장세를 이어갔으며 소형전지는 전기차향 원형전지 비중 확대에도 불구하고 IT, 스마트폰 판매 부진 등으로 매출이 전분기 대비 약 14% 감소해 수익성이 하락했다”면서 “캐시카우인 전자재료의 경우 반도체 업체들의 감산과 OLED 소재의 비수기 진입 등 전방 산업의 업황 부진으로 매출과 이익 감소가 불가피했다”고 설명했다.

아울러 그는 “동사는 지난 4월 25일 미국 1위 완성차 업체인 GM과 합작사를 설립하고 30억 달러 이상 투자하여 30GWh 규모 이상의 원형, 각형 배터리 공장을 건설한 계획임을 밝혔다”면서 “이는 기존 유럽 고객사 중심에서 북미 고객사로 무게 중심을 옮기면서 중장기 성장 동력을 확보하는 것으로 평가된다”고 전했다.

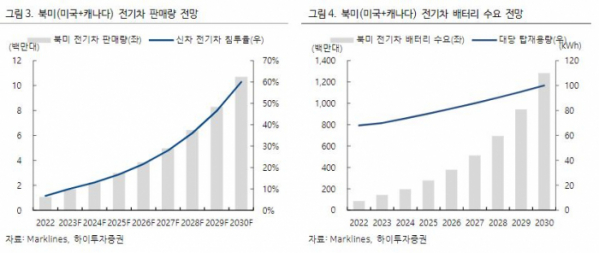

이밖에도 “미국 IRA 법안 고려시 대부분 북미 지역에서 배터리 셀을 생산해야 할 것이며 생산 수율과 가동률을 감안할 때 북미 내 배터리 셀 생산 캐파는 약 1800GWh 까지 확대되어야 할 것으로 전망한다”면서 “지금까지 북미 지역에 확정된 배터리 셀 생산 캐파는 총 780GWh 규모에 불과해 향후 북미 내 국내 업체 중심의 배터리 셀 증설 규모가 상당히 클 것으로 예상돼 지금까지 경쟁사 대비 다소 보수적인 움직임을 보여왔던 동사 역시 향후 미국 배터리 공장 건설에 적극적 행보를 나타낼 것”이라고 기대했다.