리볼빙ㆍ현금서비스 등 수요 증가로 이어져

서민들 이자 부담 확대

기준금리 인상이 지속되면서 카드론(장기카드대출) 금리가 평균 연 15%를 돌파했다. 고금리에 총부채원리금상환비율(DSR) 규제까지 겹치면서 '급전'이 필요한 서민들이 울며겨자 먹기로 카드론 보다 금리가 높은 리볼빙과 현금서비스를 선택하고 있다.

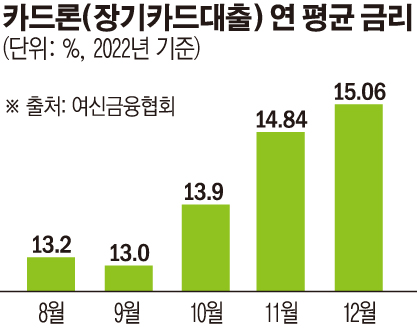

25일 이투데이가 여신금융협회 공시 통계를 분석한 결과 지난해 12월 BC카드를 제외한 7개 전업카드사(신한, 삼성, KB국민, 현대, 롯데, 우리, 하나)의 카드론 평균 금리는 연 15.06%를 기록했다.

이는 지난해 가장 높은 수치로 전월(11월, 14.84%) 보다 0.22%포인트(p) 증가했다. 지난해 카드론 금리가 가장 낮았던 7월(12.7%) 보다 2.36%p나 늘었다.

카드론은 1금융권 대출 문턱을 넘지 못하는 중·저신용자가 주로 이용한다. 결국 카드론 금리가 뛰면 서민의 이자 부담이 더 커진다.

여신업은 수신 기능이 없어 오로지 여신전문금융회사채(여전채)에 자금조달을 의존하고 있다. 카드사에는 은행의 예·적금처럼 수신기능이 없어 채권 등을 발행해 자금을 조달한다. 이때 채권금리가 오르면 치러야 할 이자가 늘어나 자금조달 부담이 커진다.

현재 여전채(AA+급 3년물) 4.658%다. 지난 11월 6.088%까지 치솟았던 금리는 금융당국의 채권시장 안정화 정책 등으로 하락하며 두 달 만에 1.43%가 내렸다.

지난해 1월 카드론 평균 금리는 연 13.6%였다. 13%대를 유지하다 같은해 4월, 연 12.9%로 떨어져 7월까지 연 12.7%를 유지했다. 8월부터 다시 오르기 시작한 카드론 금리는 12월 15%를 넘었다.

여전업계 관계자는 "여전채 금리가 최근 안정세로 돌아섰지만, 카드론에 실제 반영되기 까지는 두 달 이상 소요되는 만큼 카드론 금리는 시차를 두고 떨어질 것으로 보인다"며 "여전채 금리 하락 분은 올해 2분기쯤 반영될 것으로 보인다"고 예상했다.

문제는 카드론 금리가 높아지면서 상대적으로 금리가 높은 리볼빙과 현금서비스 이용이 늘고 있다는 점이다. 특히 DSR 규제에 카드론이 포함되면서 규제에서 자유로운 리볼빙과 현금서비스에수요가 몰리고 있는 것이다.

실제로 지난해 신한·삼성·KB국민·비씨·현대·롯데·우리·하나·NH농협카드 등 카드사 9곳의 결제성 리볼빙 이월잔액은 7조3574억 원으로, 1년 전보다 1조2125억 원(19.7%) 늘었다.

리볼빙은 17% 이상의 높은 이자를 부담해야 한다. 장기간 이용하면 신용도에도 악영향을 준다. 결제성 리볼빙은 신용대출과 같지만 가계대출 규제 대상에 포함되지 않아 자금 상황이 어려운 소비자들이 주로 사용한다.

9개 신용카드사의 개인 단기카드대출(현금서비스)도 지난해 2조 원 넘게 증가했다. 평균 금리가 연 17∼19%에 달하는 현금서비스는 법정최고금리(연 20%)에 육박한다. 현금서비스 역시 DSR 등 규제에 포함돼 있지 않다.