신한투자증권이 네오위즈에 대해 올해 대형 신작으로 외형성장이 기대된다며 게임 업종 내 탑픽(Top Pick‧최선호주)을 유지한다고 했다. 투자의견은 ‘매수’ 유지, 목표주가는 6만48000원으로 상향조정했다. 전 거래일 기준 종가는 3만9600원이다.

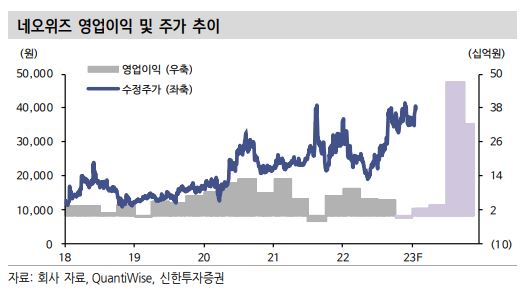

25일 강석오 신한투자증권 연구원은 “네오위즈는 2022년 4분기 영업수익 729억 원, 영업적자 9억 원을 기록하며 컨센서스(시장 전망치) 영업이익 29억 원을 하회할 것으로 전망”며 “3분기에 웹보드 규제 완화와 성수기인 추석까지 겹쳐 4분기에는 상대적으로 성장 폭이 작을 것으로 보인다”고 했다.

이어 “신작이 부재한 상황에서 기존작들의 매출 하향 안정화가 지속되고, 2023~2024년 대형 신작을 준비하는 데에 발생하는 비용이 커지며 성장통을 겪고 있다”고 덧붙였다.

강 연구원은 “캐주얼‧인디 게임을 저렴하게 조달해 퍼블리싱하던 네오위즈의 색깔이 경영진의 교체로 크게 달라졌다”며 “2020년 말 결정된 김승철 최고운영책임자(COO)의 대표 선임은 ‘대형’ 지식재산권(IP)과 게임을 확보하기 위한 새로운 방향성을 보여 줬다”고 분석했다.

그는 “웹보드 및 캐주얼 게임을 통해 캐시카우(수익창출원)를 마련하고, 안정적으로 쌓이는 영업현금흐름으로 회사가 크게 성장할 수 있는 대형작을 준비해왔다”며 “‘P의 거짓’을 비롯해 일본 애니메이션 IP 신작, 루트슈터 장르 등 향후 보여줄 네오위즈의 신작들은 그 형태가 과거와 다를 것”이라고 전망했다.

강 연구원은 “산업의 메인 트렌드에도 완벽히 올라타있다”며 “IP의 영향력이 모바일보다 더 강력한 PC‧콘솔 시장에서 신규 IP 개발을 통해 지속가능한 성장을 도모하고 있으며, 수면 위로 드러나고 있는 거대한 ‘서브컬처’ 시장도 이미 준비하고 있었다”고 했다.

또 “자체 개발한 SRPG ‘브라운더스트’와 지난해에 퍼블리싱한 ‘아이돌리 프라이드’를 보더라도 서브컬처의 부상을 관찰하고 대비한 것을 알 수 있다”며 “3년간 다수의 프로젝트를 동시에 준비했고, 올해부터 연달아 나올 대형작들로 큰 폭의 외형성장이 기대된다”고 했다.