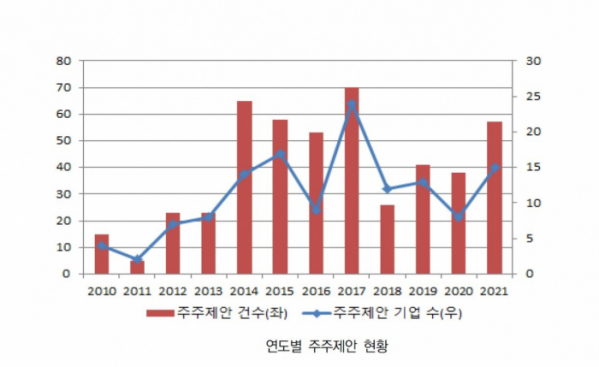

‘동학개미운동’을 이끌었던 개인투자자가 적극적으로 권리 찾기에 나서고 있다. 이른바 ‘K-주주운동’이다. 주주행동은 주주들이 기업의 의사결정에 적극적으로 영향력을 행사해 자신들의 이익을 추구하는 행위를 말한다.

그러나 ‘주주자본주의’를 우려하는 목소리도 있다. 장기 투자보다 주가와 배당을 우선하는 주주자본주의와 몇몇 전문경영인들의 과욕이 불평등을 키울 수 있다는 것이다. 실제 주주자본주의가 득세한 기간 미국 제조업은 내리막길을 걸었다.

주주가 기업 경영에 영향력을 행사하는 이른바 ‘주주자본주의’는 전 세계적인 현상이다. 전문가들은 실적은 물론 기업 지배구조 개선과 주주가치 극대화에 긍정적인 영향을 미치고 있다고 분석한다.

김규식 한국기업거버넌스포럼 회장은 “코리아 디스카운트를 회복하는 방법은 결국 주주들이 스스로 자신의 권리를 찾겠다고 각성하고 주주 권리를 행사하는 수밖에 없다”며 “지금처럼 주주연대를 만들고 적극적으로 목소리를 내려고 하는 건 고무적이다”라고 평가했다.

소액주주가 기업의 적은 아니다. 외국계 벌처펀드(Vulture Fund)나 적대적 인수·합병(M&A)에서 든든한 우군이 되기도 한다.

삼성물산과 제일모직과의 합병 사례가 대표적이다. 삼성물산 임시 주주총회가 열린 2015년 7월 17일. 삼성물산은 헤지펀드 엘리엇 매니지먼트 측을 적지 않은 표차로 따돌리고 제일모직과의 합병을 성사시켰다. 엘리엇 측이 외국인 투자자 표를 예상외로 결집시키지 못한 상황에서 소액주주 표심을 삼성물산이 붙잡은 것이 결정적이었다. 이날 합병안에 찬성한 주식은 9202만3660주로 주총에 참석한 주식의 69.53%에 달했다. 이는 삼성물산이 발행한 전체 보통주의 58.91%에 해당한다.

엘리엇은 2020년 1월 현대자동차그룹 보유 지분을 전량 매각하고 철수했다. 10억 달러(약 1조561억 원)를 투입해 현대차와 현대모비스, 기아차 주식을 매입하고 경영 참여를 선언한 지 약 20개월 만이었다. 그해 열리는 주총에서 다시 표 대결을 벌여도 승산이 없다고 판단한 엘리엇이 현대차 주가가 다소 오른 시기를 틈타 손실을 감수하고 팔아치웠다는 분석이 많았다. 소액주주가 현대자동차의 손을 들어준 결과다.

지배구조가 안정되자 회사의 미래에도 햇살이 비췄다.

엘리엇과의 싸움에서 이긴 현대차의 미래 사업에 탄력이 붙었다. 정의선 현대자동차그룹 회장은 올해 글로벌 자동차 산업에서 가장 영향력 있는 인물로 선정됐다. 테슬라 최고경영자(CEO)인 일론 머스크는 42위에 그쳤다. 현대자동차·기아는 지난해 미국에서 147만4224대를 판매했다. 점유율은 10%대다. 현대차는 지난 10월까지 전 세계 수소연료전지차 시장에서 1위(59.2%) 자리를 확고하게 지켰다.

지난해 삼성물산의 순이익은 전년 대비 30.5% 증가했다. 치솟는 물가와 금리, 공급망 붕괴로 인한 경기 둔화 속에서도 삼성물산 주가는 4.6% 하락하는 데 그쳤다.

장사가 잘되면 기업들은 배당 등 주주 환원에도 적극적으로 나선다. 삼성물산의 배당성향은 42.47%(2021년 기준)로 5대 그룹 정식 지주사와 지주사 역할을 하는 상장사 중 가장 높다.

빛이 있으면 그림자도 있다. 전문가들은 주주자본주의라는 명목으로 일부 주주들의 ‘떼쓰기’가 만연해지면 장기적으로는 기업 가치에 부정적인 영향을 줄 수 있다고 지적한다.

자사주 매입 같은 단기적인 주가 부양책을 얻어낼 수는 있겠지만, 장기적으로는 회사의 발목을 잡을 수 있다는 얘기다. 배당은 직원들에게 급여를 주고, 장기 성장을 위한 투자를 하고, 세금을 내고 난 뒤 나누는 몫이다.

시장 안팎에서는 일부 외국계 행동주의 펀드와 같은 ‘먹튀(먹고 튀기)’가 나타날 수 있다고 우려한다. 최준선 성균관대 명예교수는 “투자 기간에 제한이 없어서 목표 수익을 달성하면 자금을 회수하고 다른 기업에 재투자하는 게 대부분”이라며 “주주·기업가치 제고를 내세운다고 말해도 숨은 목적은 투자수익에 불과할 수 있어 우려스럽다”고 말했다.

외국계 행동주의 펀드의 들러리가 될 가능성도 있다. 요즘 행동주의 펀드는 3∼5% 정도의 지분만으로도 다른 주주들을 선동하면서 힘을 발휘한다.

이 같은 우려들 역시 코리아 디스카운트의 병폐라는 시각도 있다. 기업이 지속적으로 주주가치 제고를 위해 노력하고, 주가가 우상향한다는 컨센서스가 형성된다면 투자자들이 주식을 장기 보유할 수 있는 유인이 생긴다는 것이다.