(하나증권)

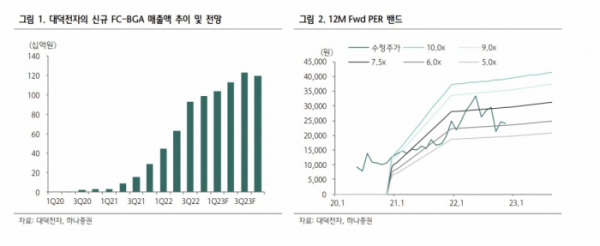

김록호·김민경 하나증권 연구원은 25일 “최근 들어 메모리 반도체의 수요 부진폭이 예상보다 클 것으로 우려되고 있어, 패키지 기판 업체들의 실적도 하향 조정될 가능성을 열어두고 접근해야 한다”며 “대덕전자는 비메모리 패키지 기판 매출액이 가장 유의미하게 증가할 수 있는 업체로 올해 3분기 기준 비메모리 비중이 43%에 달한다”고 분석했다.

이어 “내년 1분기에 FC-BGA 신규 라인이 추가로 가동될 예정이기 때문에 내년에는 비메모리 비중이 절반을 초과할 것으로 추정된다”며 비메모리 비중 확대에 따른 수익성 방어도 가능할 것으로 기대된다“고 덧붙였다.

연구팀은 대덕전자의 내년 매출액은 1조4521억 원, 영업이익은 2548억 원으로 전년대비 각각 7%, 6% 증가할 것으로 전망했다. 목표주가는 3만9000원으로 하향 조정했다.