DB금융투자는 31일 대덕전자에 대해 ‘제 길을 가고 있다’며 ‘매수’를 추천했다. 목표주가는 4만7000원을 유지했다.

권성률 DB금융투자 연구원은 “대덕전자는 2분기 양호한 실적을 기록한 후 3분기에도 실적 호조가 이어질 전망”이라며 “플립칩 볼그리드 어레이(FC-BGA) 매출 증가에 따른 이익 개선과 네트워크 장비용 고다층인쇄회로기판(MLB), 고부가 메모리 기판 등이 실적을 뒷받침하고 있다”고 전했다.

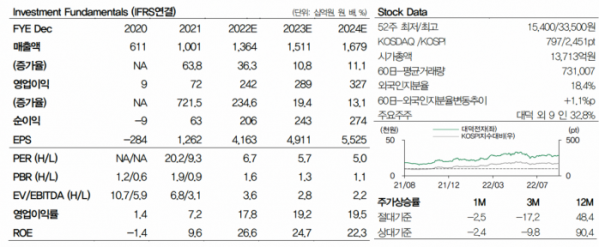

특히 FC-BGA는 2라인이 7월부터 풀가동 체제에 들어가면서 FC-BGA 매출액이 2분기 635억 원에서 3분기 810억 원으로 증가할 것으로 내다봤다. 여기에 네트워크 장비용 MLB는 3분기 300억 원 이상으로 증가하는 등 3분기 영업이익은 712억 원으로 전분기 대비 15% 증가할 것으로 전망했다.

내년 1분기에 3차 투자분이 가동을 시작하면 FC-BGA연간 매출액은 지난해 447억 원, 올해 2743억 원, 내년 4048억 원으로 늘 거란 예상이다.

권 연구원은 “메모리 기판은 고사양의 서버용 기판 비중이 연말부터 커지고, 내년에 주류가 되면 또 다른 실적의 큰 축이 될 것”이라며 “이에 따라 지난해 725억 원에 그쳤던 영업이익은 올해 2000억 원 중반으로 개선되고 내년에는 3000억 원에 육박할 전망”이라고 설명했다.

이어 “매크로 불확실성 하에서도 올해 대덕전자의 영업이익을 8.5% 상향 조정했다”며 “반도체 기판 시장의 패러다임이 바뀌고 있고, 비교적 발 빠르게 FC-BGA 시장을 대응해 후발 업체 중 투자와 실적 연결이 잘 되고 있어 계속 관심이 필요해 보인다”고 강조했다.