한국투자증권은 엔씨소프트에 대해 밸류에이션 부담은 제한적이라며 목표 주가로 45만 원을 제시했다. 투자 의견은 ‘매수’다.

24일 정호윤 한국투자증권 연구원은 “프로젝트TL 출시 지연은 주가에 상당히 부정적으로 작용했다”면서도 “당사는 단기 일정 지연에 예민하기보다는 그로 인한 주가 하락을 매수 기회로 삼아야 한다”고 했다.

정 연구원은 “3~6개월 사이의 출시 지연은 신작 매출 반영 시점에 차이가 생길 뿐 본질적인 기업가치 훼손 요인은 아니다”라며 “PC와 콘솔 다중접속역할수행게임(MMORPG)은 유저 수요가 꾸준하지만 개발 난도가 높고 기간이 오래 소요돼 개발 기업 수가 많지 않다”고 했다.

이어 “프로젝트TL은 수요와 공급의 불균형이 발생하는 장르”라며 “출시 지연 보다, 시장 기대치를 상회하는 흥행을 기록할 가능성이 크다는 점에 주목해야 한다”고 했다.

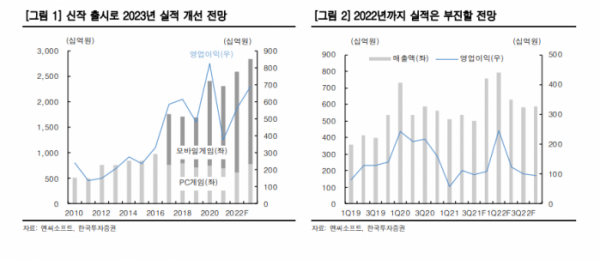

그러면서 “밸류에이션 부담은 제한적”이라며 “목표 주가는 신작 출시 성과가 반영되는 2023년 예상 주당순이익(EPS) 2만6125원에 PC게임 시장 성장 둔화기 엔씨소프트의 평균 주가수익비율(PER)이었던 17.5배를 적용해 산출했다”고 했다.

그는 “프로젝트TL 이후에도 블레이드앤소울S, 프로젝트R 등 4종의 모바일게임 신작이 2023년 출시 될 예정”이라며 “신작 출시가 미뤄진 만큼 급하게 매수할 필요는 없으나 연말이 가까워질수록 관심을 높여야 할 종목”이라고 했다.