가업승계 증여세 과세 특례 한도 최대 1000억 원…가업승계 시 상속·증여세 납부유예 신설

정부가 중소·중견기업의 원활한 가업승계를 지원하기 위해 가업상속공제 적용 대상 중견기업의 범위를 매출액 1조 원 미만으로 확대하고, 공제 한도를 최대 1000억 원으로 상향한다. 엄격한 가업상속공제 요건이 투자 및 일자리 창출을 저해한다는 지적에 따른 것이다. 가업승계 증여세 과세특례 한도도 최대 1000억 원으로 늘리고, 가업승계 시 상속·증여세 납부유예제도도 신설한다.

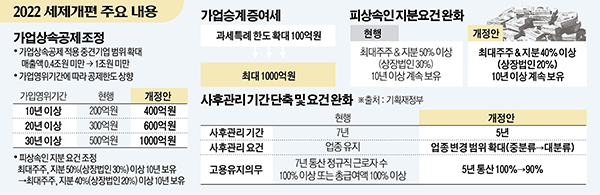

21일 기획재정부가 발표한 '2022년 세제개편안'에 따르면, 정부는 우선 가업상속공제 적용대상 중견기업의 범위를 매출액 '4000억 원 미만'에서 '1조 원 미만'으로 확대한다. 가업상속공제는 10년 이상 가업을 영위한 피상속인이 가업을 상속하는 경우, 가업상속재산을 최대 500억 원 한도로 과세가액에서 공제해 상속세 부담을 줄여주는 제도다.

가업영위기간에 따라 공제한도도 상향된다. 가업영위기간이 10년 이상일 경우 최대 400억 원, 20년 이상이면 600억 원, 30년 이상이면 1000억 원으로 한도가 확대된다. 가업승계 제도를 활성화하기 위해 피상속인의 지분 요건도 완화된다. 기존 요건은 '최대주주이면서 지분 50%(상장법인은 30%) 이상 10년 보유'였지만, '최대주주이면서 지분 40%(상장법인 20%) 이상 10년 보유'로 개편된다.

아울러 산업 변화에 유연하게 대응할 수 있도록 사후관리기간을 7년에서 5년으로 단축하고, 업종·고용·자산유지 요건을 완화한다. 업종 변경 범위는 현행 중분류(표준산업분류)에서 대분류까지 변경이 허용된다. 고용 유지 의무는 5년 통산 정규직 근로자 수 90% 이상 또는 총급여액 90% 이상으로 완화된다.

가업승계 증여세 과세특례 한도도 늘어난다. 가업승계 증여세 과세특례는 자녀가 부모로부터 가업승계 목적으로 주식 등을 증여받은 경우 과세가액 100억 원 한도로 5억 원 공제 후 10%(과세표준 30억 원 초과시 20%)의 증여세율을 적용하는 제도다. 정부는 기업의 원활한 생전 사전 승계를 지원하기 위해 과세특례 한도를 100억 원에서 최대 1000억 원으로 확대한다.

또한, 가업승계 시 상속·증여세 납부유예제도를 신설해 가업상속공제 방식(상속) 또는 가업승계 증여세 특례(증여)와 납부유예 방식 중 선택할 수 있도록 운영한다. 납부유예 방식을 선택할 경우, 가업 승계를 받은 상속인 수증자가 양도·상속·증여하는 시점까지 상속·증여세가 납부유예된다.

정부는 가업상속재산 비율에 상관없이 연부연납기간을 단일화하고, 거치기간을 5년에서 10년으로 확대한다. 상속세는 일시 납부가 원칙이지만, 일정 요건을 충족하면 분할 납부를 할 수 있도록 연부연납제도를 운영하고 있다. 또, 농어가 경쟁력 강화를 위해 영농상속공제 한도를 30억 원으로 확대하되, 가업상속공제와의 형평성을 고려해 피상속인 영농종사기간 요건을 10년으로 강화한다.

일각에서는 가업승계 상속공제 확대 등 가업승계 지원이 '부의 대물림'을 수월하게 만드는 것 아니냐는 비판도 나온다. 이에 대해 추경호 경제부총리 겸 기획재정부 장관은 18일 사전 브리핑에서 "오랫동안 기업을 소유하고 운영해오신 기업인들에게 가업승계의 길을 대폭 열어드림으로써 지속적으로 기술·자본 이전, 그리고 투자와 일자리 창출에 적극적으로 나설 수 있도록 하는 것이 맞다고 생각한다"고 말했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)