최근 환경ㆍ사회ㆍ지배구조(ESG)는 급속하게 진화 중이다. 기존에는 지표, 데이터, 가중치 등 기업의 ESG 등급이나 점수에 직접 영향을 미치는 ‘ESG 평가 방식과 모델’ 같은 하드웨어(Hardware)적인 이슈가 중심이었다면, 현재에는 택소노미(Taxonomy)나 워싱, 산업 안전사고나 소비자 보호, 공급망 이슈 등과 같이 기업 내부뿐 아니라 외부에 영향을 미치는 ‘ESG 실천과 긍정 부정적인 효과’로 논의 중심이 대폭 심화 확대되고 있기 때문이다. IFRS 재단은 이러한 트랜드를 반영해 국제 지속가능성기준위원회(International Sustainability Standard Board, ISSB)를 설립하여, ‘지속가능성 관련 재무정보’를 공시하도록 하고 긍정 부정적인 효과의 사전 대응 측면에서 ESG ‘위험과 기회’를 정면으로 다루고 있다. 이렇듯, ESG가 재무와 결합하면서 기업의 실질적인 리스크 관리와 기회 포착에 직접 활용될 수 있다면, ESG 실효성은 비약적으로 향상될 것으로 보인다.

더 살펴보자. 2022년 5월, IFRS(국제회계기준) 재단이 설립한 국제 지속가능성 기준 위원회(International Sustainability Standard Board, 약칭 ISSB)는 기업의 ‘일반적인 공시’ 요구사항(General Sustainability-related Disclosures)인 IFRS S1과 더불어 ‘기후’ 관련 공시(Climate related Disclosures)를 최우선 과제로 정해 별도 공시 기준을 정의한 IFRS S2 초안을 공개했다. S1, S2의 명칭과 최우선 과제로 분류하는 것을 볼 때, 향후 S2 기후뿐 아니라 인권과 같이 인류가 공동으로 해결해야 할 중요 과제 주제에 따라 S3, S4, S5 등 별도 공시 주제가 지속적으로 발표될 수 있음을 암시하고 있다.

그럼, 구체적으로 S1과 S2는 어떤 배경에서 나왔고 무엇을 공시한다는 것일까? 현재 기업들이 발표하는 지속가능보고서는 GRI의 국제표준에 근거해 작성하기는 하지만, 전체 체계나 공시 항목이 자율이므로 기업마다 제각각이라서 비교가 어렵고, 간혹 불리한 정보는 제대로 공시하지 않고 내용 또한 표준화되지 않아서 업계의 정확한 현재 상황 파악과 통계 작성 시 곤란을 겪는 것이 사실이다.

‘ESG 공시 표준화’의 문제는 한국만이 아니라 전 세계적인 이슈이므로, 분명 변화가 필요했다. 이러한 상황에서 ISSB가 설립되어 표준 공시 형식과 항목을 정의하여 제시한 것이다. 즉, S1은 ‘투자자가 의사결정에 활용’할 수 있도록 기업이 지속가능성 관련 ‘일반적인 위험과 기회’ 관련 정보를 공시하도록 하고, S2는 기업가치에 영향을 미치는 ‘기후 관련 지속가능성 관련 재무 정보’를 공시하도록 해, ‘산업 전반’의 공통 사항과 ‘산업별’ 차별화된 지표 공시를 요구하고 있다. 이 경우 ESG 정보는 기업 가치 평가와 연동될 수 있다. 향후 ISSB의 정착과 활성화 정도에 따라, ESG 공시와 활용, 영향력에 엄청난 변화를 예고하는 것이다.

IFRS의 행보는 실로 야심 차다. 무엇보다 흩어진 기준들과 관리 체계를 하나로 모으는 것이 우선이다. 그동안 산재돼 관리되었던 국제 이니셔티브(Initiative)의 표준 체계들을 통합하는 것이다. 현재 IFRS가 추진하고 있는 대로, GRI(Global Reporting Initiative), CDP(Carbon Disclosure Project), TCFD(Task Force on Climate-related Financial Disclosure), SASB(Sustainability Accounting Standards Board)등이 통합 관리된다면, ESG 관련 공시 표준과 관리 효율성은 매우 향상될 것으로 보인다.

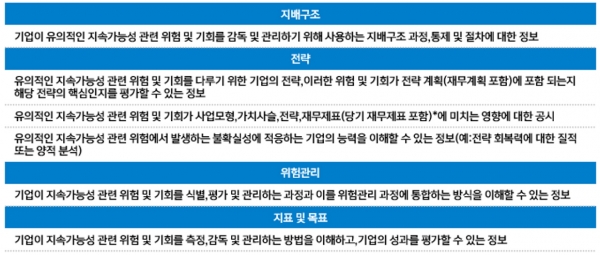

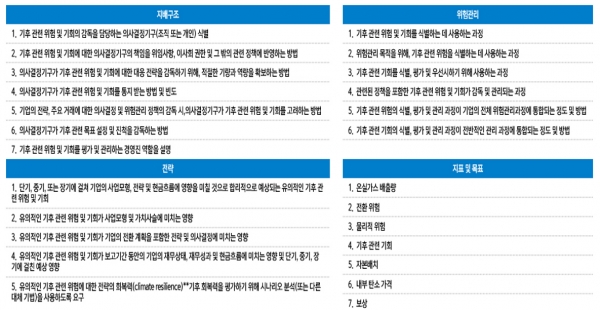

이러한 통합 관리의 노력은 S1과 S2에서 기업의 공시항목에 기후 관련 협의회인 ‘TCFD의 4가지 카테고리’를 그대로 적용한 것으로도 확인할 수 있다. 즉, ESG 관련 위험과 기회들이 회사 내에서 ①어떠한 ’지배구조’로 추진하고 있고, 이를 ②’전략’에 어떻게 반영했는지, 해당 사안들이 ③회사의 ’위험관리’ 체계 안에서 어떻게 식별되고 효과적으로 관리되고 있는지와 더불어, 이를 효과적으로 실천하기 위해 ④‘KPI(Key Performance Indicator) 지표와 목표’는 적절한지, 실제 어떠한 ESG 성과를 이루었는지를 평가하고 관리하는 단계로 구성되어 있다.

예컨대, 불소와 같은 독극물을 생산 현장에서 다루는 반도체 관련 소재 기업을 생각해 보자. 무엇보다 ①지배구조 이슈가 가장 먼저다. 회사에서 무슨 일이 추진되려면 그러한 업무를 담당하는 조직부터 있어야 하는 것이 기본이기 때문이다. 즉, ‘유해 화학물 이슈’만 집중적으로 관리하는 환경 안전 ‘전담 조직’이 존재하는지, 그 ‘책임자’가 부서장인지 임원인지, ‘생산 본부의 일부’로 소속된 조직인지 ‘대표이사 직속’인지, ‘이사회’에서 다루는지 ‘소위원회’들 두어 보다 집중화하고 전문화하고 있는지 등을 살펴야 한다. 다음으로 이러한 사안이 ②전사적인 전략에 충분히 반영되어 있는지를 봐야 한다. 곧, ‘작업장 안전관리 강화’와 같은 전략 과제가 회사 내에 존재해야 한다. 이러한 리스크 관련 전략 과제가 실제로 제대로 운영되고 있는지 확인하기 위해서는 ③회사의 위험관리 내에 어떻게 녹아들어 있는지 살펴보는 것 또한 필요하다. 이사회에서 전사적 위험관리(ERM) 차원으로 정기적인 내부통제와 더불어 상시 점검하는 것이 중요할 것이다. 마지막으로, ④‘연간 사업장 안전 점검 횟수’, ‘인당 안전 보건 교육 횟수’, ‘산업재해 건수’ 등에서 주요 KPI를 선별하여 목표와 결과를 지속적으로 관리하면 될 것이다.

다만 여기서 주의해야 할 점은, 산업별로 이러한 위험과 개선 기회 노출도와 관리 체계 종류와 수준이 매우 다르다는 것이다. 이러한 연유로 ISSB는 68개의 산업별 분류를 통해 공시 기준을 각각 별도로 상세히 제시하고 있다. 실제로, IFRS에서 발표한 가이드북(Exposure Draft)은 600페이지가 넘을 정도로 방대한데, 각 ‘산업별 위험과 기회’ 지표를 정의할 때 참고하면 매우 유용할 것이다. ESG 전략이나 평가 대응, 공시를 담당하는 분들께는 반드시 일독을 권한다.