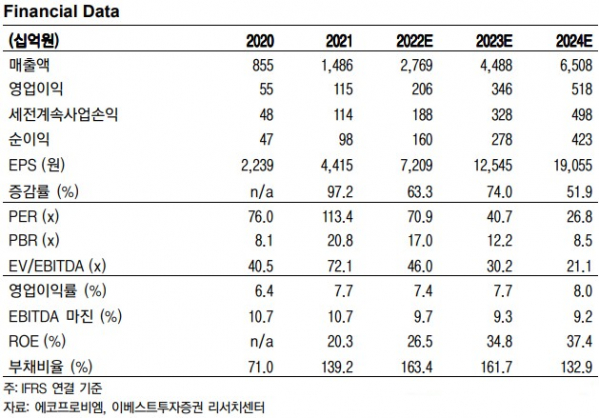

이베스트투자증권은 4일 에코프로비엠에 대해 수직계열화를 통해 높은 영업이익률을 유지할 것이라며 목표주가를 50만 원에서 58만8000원으로 올리고 투자의견 ‘매수’를 유지했다.

이안나 이베스트투자증권 연구원은 “2분기에 CAM4 재가동 및 CAM6 생산량 확대, 메탈 가격 상승에 따른 판가 상승으로 7% 중반 수준의 영업이익률이 기대된다”며 “CAM6(3.6만 톤)는 2022년 3월부터 풀가동 중이기 때문에, 2분기 실적에 온전히 반영될 것으로 예상한다. 업황 호조로 2023년 1분기 양산 예정이었던 CAM5N(3만 톤)은 2022년 4분기 조기 생산될 가능성이 높다”고 예상했다.

이 연구원은 “높은 기술력과 호실적으로 계속 높은 밸류가 지속했으나, 증설 모멘텀은 2022년에는 약할 것으로 예상한다”며 “다만, 만약 논의 중인 SK온-현대차 JV가 확정된다면, 북미 물량 중심으로 또 한 번의 증설 모멘텀을 기대해볼 수 있을 것”이라고 관측했다.

그는 “글로벌 전기차 침투율 10% 이상, 원재료가 상승 등으로 인해 배터리 기업들에 대한 옥석 가리기가 더욱 중요해졌다”며 “에코프로비엠은 국내 양극재 기업 중에서 가장 높은 영업이익률을 기록하고 있으며, 에코프로CNG, 이노베이션 등 수직계열화를 통해 향후에도 이익률 유지가 가능할 것”이라고 했다.