케이프투자증권은 25일 대덕전자에 대해 ‘또 한번의 성장성을 확보했다’며 ‘매수’를 추천했다. 목표주가는 3만9000원으로 높여 잡았다.

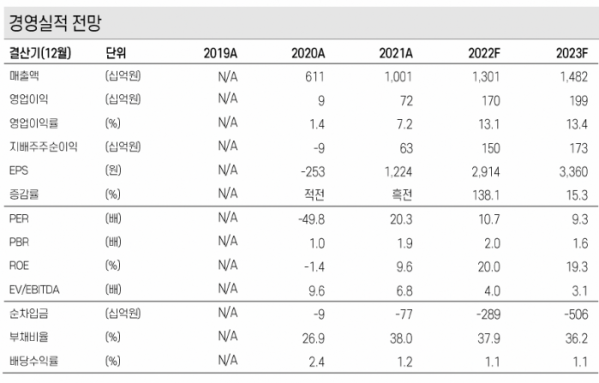

한제윤 케이프투자증권 연구원은 “대덕전자의 1분기 실적은 매출액 3072억 원, 영업이익 382억 원으로 각각 전년 대비 31.1%, 599.5% 증가할 것으로 추정한다”며 “각각 기존 대비 7.0%, 57.2% 상향했다”고 전했다.

이어 “메모리 패키지 기판의 평균판매가격(ASP) 상승으로 인한 수익성 개선과 반도체 패키지 기판 플립칩 볼그리드어레이(FC-BGA) 매출의 가파른 상승으로 관련 제품 성장세가 지속되고 있기 때문”이라며 “모바일용 모듈, 시스템인패키지(SiP) 및 차량용 다층인쇄회로기판(MLB) 등 저수익성 사업부의 비중 감소로 1분기 추가 수익성 개선 효과가 있을 것으로 전망한다”고 덧붙였다.

2분기 실적도 대폭 늘 거란 예상이다. 케이프투자증권은 2분기 대덕전자의 실적이 매출액 3185억 원, 영업이익 414억 원으로 각각 전년 대비 38.5%, 184.7% 증가할 것으로 추정핶다. 연간 실적도 매출액 1조3009억 원, 영업이익 1703억 원으로 각각 전년 대비 29.9%, 134.9% 늘 것으로 봤다.

한 연구원은 “디램 PC용 범용제품 DDR(Double Data Rate)5 매출 비중이 지속 증가해 1분기 나타난 평균판매가격 상승효과는 이후에도 지속 될 전망”이라며 “FC-BGA는 증설 후 매출이 빠르게 확대되는 중이며, 이 기조라면 연간 1600억 원 이상의 매출도 가능할 것”이라고 설명했다.

대덕전자의 FC-BGA 투자규모가 현재까지 5400억 원 규모에 이르는 만큼 이를 매출액으로 환산하면 최소 7000억 원 이상일 것으로 내다봤다. 장기적으로 50% 이상의 매출이 FC-BGA로 채워지면서 대덕전자가 메모리 기판 업체에서 FC-BGA 전문 기판 업체로 변모하고 있다는 판단이다.

한 연구원은 “대덕전자는 FC-BGA 매출 증가 속도가 빠르고, 국내 업체 중 매출액 대비 가장 공격적으로 FC-BGA에 투자를 진행하고 있다”며 “현재 주가 수준을 분명한 저평가로 판단한다”고 전했다.