NH투자증권은 29일 에코프로비엠에 대해 공장 조기 가동, 대표이사 변경, 내부통제 강화로 사업 정상화돼 가는 중으로, 경쟁사 대비 밸류에이션 디스카운트 오래 지속되지 않을 것이라고 분석했다. 이에 투자의견 '매수'와 목표주가 74만 원을 유지했다.

주민우 NH투자증권 연구원은 “최근 주가 하락으로 동사 밸류에이션은 2024년 기준 법인세ㆍ감가상각비 차감 전 순이익과 비교한 기업가치(EV/EBITDA) 12배에 거래 중”이라며 “경쟁사 엘앤에프의 2024년 EV/EBITDA가 17배이고, 국내 2차전지 평균이 16배라는 점을 감안 시 상대적 저평가”라고 설명했다.

주 연구원은 “연초 발생했던 공장 화재 및 내부자 거래 이슈에 따른 일시적 저평가 구간이라고 판단한다”며 “공장 조기 가동, 대표이사 변경, 내부통제 강화 등 정상화의 길로 가고 있어 저평가 구간 오래 지속되지 않을 것”이라고 내다봤다.

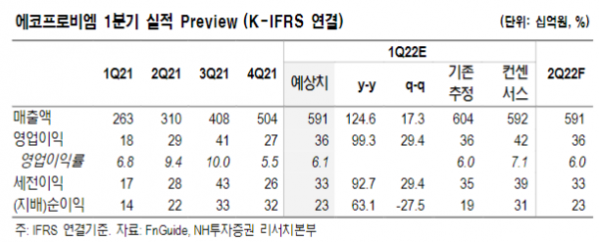

그는 “올해 1분기 매출액은 5910억 원으로 전년 동기 대비 125% 증가하고, 영업이익은 99% 늘어난 355억 원으로 시장 전망치를 각각 0.2%, 15.4% 하회할 것으로 본다”며 “당사 기존 추정치에는 대체로 부합할 것”이라고 전망했다.

이어 “지난해 4분기 CAM6 1라인 가동에 이어 올해 1분기 CAM6 2라인 가동이 추가돼 매출액 성장을 견인할 것”이라며 “수익성은 니켈, 리튬 등 주요 메탈 가격이 1분기에 급등하며 단기 수익성에 부담으로 작용할 것으로 본다”고 덧붙였다.

주 연구원은 “2분기부터는 CAM6 가동이 모두 반영되고, 판가도 상승해 실적이 시장 전망치를 상회할 것”이라며 “유상증자 확정에 따른 재원 확보로 해외공장(미국 18만 톤+유럽 14만 톤) 착공에도 탄력이 붙을 것”이라고 예상했다.

이어 “사업 정상화에 따라 동사의 밸류에이션 디스카운트 역시 점진적으로 해소될 것으로 기대한다”고 덧붙였다.