(자료출처=메리츠증권)

메리츠증권 하이브에 대해 실적을 현실화할 것이라며 목표 주가를 26만 원으로 잡았다. 투자 의견은 중립이다.

26일 이효진 메리츠증권 연구원은 “지난 10~11월 이뤄졌던 대체불가토큰(NFT) 모멘텀이 최근 소멸되고 있다”며 “글로벌 주식시장 내 NFT 테마가 작동한 곳이 한국에 한정되었다는 점을 상기했을 때 NFT 가 엔터 산업 내 또다시 모멘텀으로 작용할 가능성은 크지 않다고 본다”고 했다.

이 연구원은 “2022년 당사가 추정하는 하이브의 연결 영업이익은 2959억 원으로 시장 대비 800억 원 낮다”며 “2022년 콘서트 매출 조정이 진행되지 않은 수치”라고 했다. 그는 “BTS의 입대가 올해 말 시작된다는 가정이 변하지 않는다면 2023년은 감익이 예상된다”며 “50배 이상으로 밸류에이션을 상향하지 못하는 이유”라고 했다.

이 연구원은 “성장주에 불리한 시장 환경은 지난 2년간 밸류에이션을 지속적으로 높여온 엔터 산업에 다소 부담으로 작용하고 있다”며 “NFT 모멘텀이 소멸된 과정이 지난 2개월이었다면, 지금부터는 실적을 현실화하는 과정이 예상된다”고 했다.

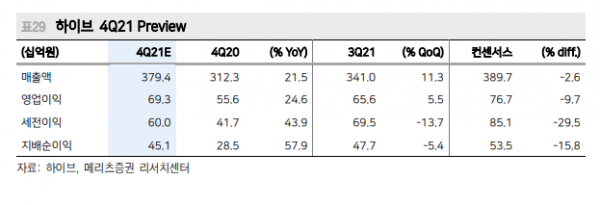

그는 “하이브의 4분기 연결 매출액과 영업이익은 각각 3794억 원과 693억 원으로 시장 기대치를 하회할 것으로 예상한다”며 “신보의 경우 세븐틴 미니앨범 하나에 그쳤지만 방탄소년단의 구보 약 100만 장을 비롯 총 477만 장의 판매고를 기록하며 앨범 판매 측면에서는 3분기와 유사한 실적이 예상된다”고 했다.