삼성전자, 연간 영업익 52조 원대 전망…현대차, 7조 원 돌파

올해 전자, 자동차, 석유화학, 철강 등 국내 주요 기업들이 여러 대내외적인 불확실성 속에서도 일제히 '장밋빛' 실적을 거둘 전망이다.

4분기 전자업계 주요 기업들은 D램 가격 하락, 물류 대란과 원자재 가격 상승 등 여러 불확실성에 직면했지만, 전반적으로 양호한 실적을 이어가고 있다.

우선 반도체 업계에선 ‘다운사이클’ 우려가 일부 걷혔다. D램 가격이 하락에 접어든 건 맞지만, 제한적인 수준에 그쳤고, 서버와 PC 등 주요 수요처에서도 이전과 비슷한 수준의 주문이 유지되는 것으로 관측되기 때문이다.

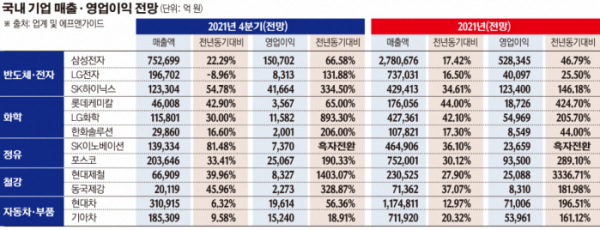

삼성전자의 4분기 매출과 영업이익 예상치는 각각 75조2699억 원, 15조702억 원이다. 작년 같은 기간과 비교해 22.29%, 66.58% 증가한 수치다. 특히 2ㆍ3분기에 이어 3분기 연속 영업이익 15조 원 돌파를 앞두고 있다. 연간 영업이익 역시 전년 대비 47% 오른 52조~53조 원으로 점쳐진다.

특히, 3분기 호실적을 이끈 반도체(DS) 사업과 스마트폰(IM) 사업부가 어려운 업황 속에서도 선전했다.

삼성전자의 4분기 반도체 부문 영업이익 추정치는 9조6000억 원대다. 지난해 4분기 전 사업부 영업이익(9조500억 원)을 웃돈다. D램 가격 하락 상황 속에서도 프리미엄 제품 비중과 점유율을 동시에 늘리는 전략을 고수한 결과다. 시장조사업체 옴디아(Omdia)에 따르면 올해 3분기까지 삼성전자의 D램 시장 점유율을 분기(41.2%→43.2%→43.9%)마다 상승했는데 이러한 기조가 4분기까지 이어졌을 것으로 보인다.

IM사업부는 3조 원대 초반의 영업이익을 거둘 전망이다. 폴더블폰 제품 '갤럭시Z플립3' 등이 여전히 견조한 판매량을 유지하고 있고, 부품 부족 상황이 나아지면서 판매량도 개선된 것으로 풀이된다.

SK하이닉스도 3분기에 이어 4분기 영업이익도 4조 원대를 넘길 것으로 전망된다. 반도체 슈퍼호황기였던 시기인 2018년 4분기(4조4301억 원)에 거뒀던 실적에 조금 못 미치는 정도다. 주력 사업인 D램의 가격 하락을 수익성 개선으로 일부 상쇄했다. 3분기 턴어라운드 한 낸드 사업에서도 매출이 빠른 속도로 늘고 있다. 인텔 낸드 사업부 인수에 대한 중국 경쟁당국 승인도 받아 향후 또 한 번 점프가 기대된다.

올해 전체 매출액 전망치도 43조 원, 영업이익은 12조3400억 원 수준이다. 역대 최대 매출 기록인 2018년(40조4000억 원)을 3조 원 가까이 웃돈다.

다만 가전사업에선 수익성 저하를 피하지 못했다. 물류비, 원재료 상승 여파를 피하기 어려웠던 탓이다. 실제로 올해 3분기 기준 삼성전자의 운반비는 2019년 5086억 원에서 7491억 원까지 늘었다. LG전자 역시 2019년 4311억 원에서 8437억 원까지 급증했다. 디스플레이 패널, 레진, 구리 등 주요 원자재 가격도 낮게는 10%대에서 많게는 40%대까지 가격이 뛰었다.

이에 따라 매출 중 가전사업의 비중이 가장 큰 LG전자 4분기 실적엔 일부 타격이 불가피하다. LG전자의 4분기 매출액, 영업이익 전망치는 각각 19조6702억 원, 8313억 원이다. 매출액의 경우 지난해보다 9% 가까이 감소한 수치다. 일부 증권사에선 LG전자 4분기 영업이익이 시장 전망치에 못 미칠 수 있다는 잿빛 전망도 하고 있다.

실제로 1분기 13.5%를 기록했던 LG전자 H&A사업부 영업이익률은 2분기 8%대, 3분기 5%대까지 하락했고, 4분기 4%에 머물 것으로 전망된다. 김지산 키움증권 연구원은 “가전을 중심으로 비용 상승 요인이 예상보다 크게 작용할 것”이라고 진단했다.

삼성전자의 가전사업도 4분기 8000억 원대 초반 수준의 영업익을 거둘 것으로 예상된다. 비용 상승 직격탄을 맞은 3분기(7600억 원)보단 소폭 올랐지만, 지난해 같은 기간 실적과는 큰 차이가 없다.

현대차와 기아차는 코로나19 이후 자동차 수요 감소와 글로벌 차량용 반도체 수급난이 이어지면서 본격적인 회복세에 올랐다. 이와 함께 올해 탄탄한 실적을 낼 것이라는 전망이 지배적이다.

현대차와 기아의 4분기 실적 발표가 이뤄지지 않았지만, 이미 올해 실적 턴어라운드에 성공했다는 평가가 나온다.

먼저 현대차는 올해 3분기까지 누적 영업이익이 5조1493억 원을 기록했다. 올해 영업이익은 7조 원을 넘어설 것이라는 전망마저 나온다.

4분기 매출은 작년보다 5.98% 오른 31조 원에 육박할 것으로 전망된다.

무엇보다 매출 대비 영업이익 비율이 향상되면서 실질적인 수익인 영업이익이 급증했다.

현대차의 4분기 연결 기준 영업이익은 1조9600억 원 수준으로 점쳐진다. 이는 작년 4분기 영업이익 1조2544억 원보다 무려 55% 가까이 늘어난 규모다.

이를 포함해 현대차 연간 영업이익은 7조 원을 기록하며 새 역사를 쓸 것으로 기대된다.

현대차의 연간 영업이익은 2015년 6조3579억→2016년 5조1935억→2017년 4조5747억→2018년 2조4222억→2019년 3조6847억→2020년 2조7813억 원이었다.

기아 역시 3분기 누적 영업이익이 3조8906억 원에 달했다. 이미 연간 영업이익 최대 기록을 경신했다. 2010년 새로운 회계기준(IFRS)이 도입된 이후 기아의 연간 최대 영업이익 기록은 2012년의 3조5223억 원이었다.

기아의 4분기 영업이익은 작년보다 18% 이상 상승한 1조5240억 원으로 점쳐진다.

특히 올해 연간 영업이익은 전년 대비 161.12% 증가한 5조3961억 원으로 관측된다.

현대차와 기아는 코로나19와 반도체 수급난이라는 글로벌 악재 속에서도 실적 턴어라운드에 성공한 셈이다. 2019년부터 2년 연속 이어진 신차 ‘슈퍼 사이클’과 친환경 차 전략이 주효했다는 분석이 지배적이다.

지난해 코로나19의 직격탄을 맞았던 정유ㆍ화학사는 이에 대한 기저효과에 더해 제품 수요도 회복하면서 사상 최고의 실적을 기록할 전망이다. 특히, 4분기부터 강세 국면에 진입한 정제마진은 제한적인 공급 상황이 이어지면서 앞으로도 더 오를 것으로 보인다.

LG화학의 4분기 예상 매출액은 11조5800억 원, 영업이익은 1조1582억 원이다. 각각 전년보다 30%, 893.3% 늘어난 수준이다. 특히, 주요 석유화학 제품의 수요 강세로 관련 영업이익만 9000억 원에 달할 것이라는 전망이 나온다. 이차전지 부문에서도 1000억 원 수준의 이익 거둘 것으로 보인다. 연간 기준 예상 영업이익은 약 5조5000억 원 정도로 역대 최고치를 경신할 전망이다.

SK이노베이션은 매출액 13조9334억 원으로 81.48% 늘고 영업이익은 흑자 전환해 7370억 원을 기록할 전망이다. 연간 기준 영업이익은 2조 원을 넘어설 것으로 추정된다. 특히 정제마진 개선에 따른 정유 사업의 실적이 돋보인다. 이차전지 사업은 아직 이익을 내지 못하고 있지만, 내년부터 흑자로 돌아설 전망이다.

롯데케미칼은 매출액 4조6008억 원, 영업이익 3567억 원으로 각각 42.9%, 65% 개선될 전망이다. 기저 효과가 있긴 하지만, 코로나19 재확산과 반도체 공급 대란으로 전방 산업 수요가 위축되면서 수익성은 다소 떨어진 것으로 보인다. 연간 누적 영업이익 추정치는 1조8700억 원으로 지난해보다 424.7% 오를 것으로 추산된다.

한화솔루션은 매출액 2조9860억 원, 영업이익 2001억 원으로 각각 16.6%, 206% 늘 전망이다. 누적 영업이익은 8500억 원 수준이다. 마찬가지로 케미칼 부문에서의 호실적이 전체 수익성을 이끌고 있다. 다만 태양광 사업은 폴리실리콘 약세라는 변수가 있는 상황이다.

철강업계도 올해 역대 최대 실적을 거둘 전망이다.

포스코의 올해 4분기 매출, 영업이익 전망치는 각각 20조3646억 원, 2조5067억 원으로, 전년 대비 33.41%, 190.33% 증가했다. 앞서 포스코는 3분기 누적으로 54조9980억 원의 매출을 올리면서 3분기 실적만으로 지난해 매출을 뛰어넘었다.

연간 영업이익도 창사 이래 처음으로 9조 원대를 넘을 것으로 보인다.

현대제철과 동국제강 역시 사상 최대 연간 실적을 달성할 전망이다.

2~3분기 연속 영업이익 신기록을 갈아치운 현대제철은 4분기에도 매출 6조6909억 원, 영업이익 8327억 원의 견조한 실적을 유지할 전망이다. 영업이익은 작년보다 1400% 넘게 증가했다. 연간으로 보면 증가 폭이 더욱 가파르다. 현대제철의 연간 영업이익 전망치는 2조5088억 원으로 전년 대비 3336.7% 올랐다.

동국제강 역시 4분기 2200억 원 넘는 영업이익을 거두며 전년 대비 3배 넘는 실적 성장을 기록할 것으로 보인다. 연간 영업이익 전망치는 8310억 원으로, 전년 대비 182% 증가가 예상된다.

철강 업체들의 호실적은 조선, 자동차 등 전방 사업 호조, 탄소절감 정책에 따른 중국의 철강 감산 등이 합쳐진 결과다. 제철용 원료탄 등 원재료 가격 상승분을 제품 가격에 그대로 반영한 점도 영향을 미쳤다.