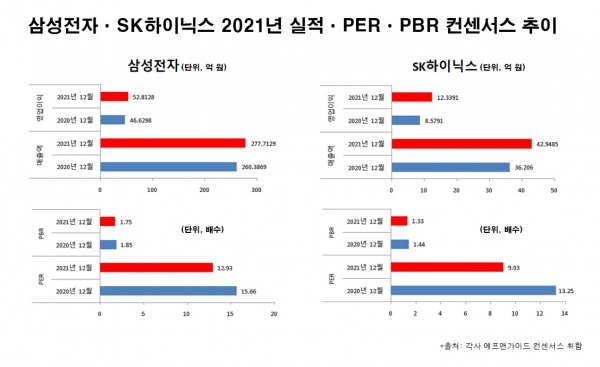

6일 금융정보 제공 업체 에프앤가이드에 따르면 증권가가 전망한 삼성전자의 올해 전체 매출액은 277조7129억 원, 영업이익 52조8128억 원, 순이익 39조7119억 원으로 전망된다. 이는 지난해 12월 증권가가 전망했던 올해 삼성전자 컨센선스(매출액 260조3869억 원, 영업이익 46조6298억 원, 순이익 35조1412억 원)를 각각 6.77%, 13.25%, 13.00% 상회한 수준이다.

이날 기준 SK하이닉스의 올해 전체 실적 컨센서스 역시 매출액(42조9485억 원), 영업이익(12조3391억 원), 순이익(9조5128억 원)이 1년 전 예상한 매출액(36조2060억 원), 영업이익(8조5791억 원), 순이익(6조5118억 원)을 모두 상회할 것으로 전망된다.

삼성전자의 SK하이닉스의 실적은 지난해 전망 대비 증가했지만 주가 상황은 다르다.

우선 삼성전자 주가는 7만5600원(12월 3일 종가)으로 지난해 12월 24일(7만8800원)을 하회한 수준이다.

올해 1월 11일 9만6800원까지 올랐던 삼성전자 주가가 지난해 12월 수준으로 다시 하락하는 데 가장 큰 영향을 미친 건 ‘반도체 업황 둔화 우려’에 따른 외국인과 기관 떄문이다.

개인은 올해 1월 4일부터 12월 3일까지 삼성전자를 33조4136억 원 사들였지만 외국인과 기관은 각각 19조7773억 원, 14조6265억 원 순매도하며 주가를 끌어내렸다. 세부 기관 투자자를 세 연기금 등이 삼성전자를 10조5906억 원 팔아치우며 3분의 1 규모를 차지했다.

같은 이유로 SK하이닉스의 주가(12월 3일 종가 11만8000원) 역시 지난해 12월 7일과 같은 수준을 나타냈다.

삼성전자와 SK하이닉스 모두 1년 전과 비교했을 때 실적 전망치는 증가했는데 주가는 제자리걸음이니 주가수익비율(PER)과 주가순자산비율(PBR)은 후퇴했다.

지난해 12월 증권가에서 전망한 삼성전자의 올해 전체 PER, PBR 전망치는 각각 15.66배, 1.85배였는데 1년이 지난 현재 예상되는 PER과 PBR은 12.93배, 1.75배로 쪼그라들었다.

지난해 12월 전망한 SK하이닉스의 올해 전체 PER은 13.25배였지만 현재는 9.03배로 기준점인 10배수를 밑둘고 있다. PBR 역시 1년 전 예상치는 1.44배였지만 1.33배로 내려 앉았다.

최근 각종 원자재 및 물류비 부담이 증가하면서 원가에 대한 부담이 가중되고 있고 메모리 반도체 업황은 공급 과잉으로 전환됨에 따라 가격 하락이 당분간 지속될 것으로 예상된다. 또한 미래 성장을 위한 비메모리 투자에 대한 부담이 증가하는 실정이다.

그러나 증권가에선 이들 종목의 새로운 성장 모멘텀에 주목해야 한다는 목소리가 있다.

남대종 이베스트투자증권 연구원은 “삼성전자는 3년 내 기업 인수합병(M&A)을 통해 새로운 성장 동력을 확보할 것이라는 의지를 표명했다”며 “비메모리 분야의 기술 경쟁력을 강화할 수 있거나 새로운 성장 산업에 진출할 수 있는 기회를 제공할 수 있는 업체라면 분명 주주가치 제고에 긍정적인 요인으로 작용할 것”이라고 분석했다.

이원식 한국투자증권 연구원은 “메모리 업종에 대해 투자의견 비중확대를 유지한다”며 “기업향PC와 서버 중심의 수요 개선 기대감과 함께 D램 현물가격은 상승세가 나타나고 있고 세트 생산 개선으로 세트업체들의 메모리 재고는 감소하며 메모리 업종에 대한 투자 심리가 개선될 수 있기 때문”이라고 말했다.