(제공=KTB투자증권)

KTB투자증권은 11일 셀트리온에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 33만 원에서 28만 원으로 하향 조정한다고 밝혔다.

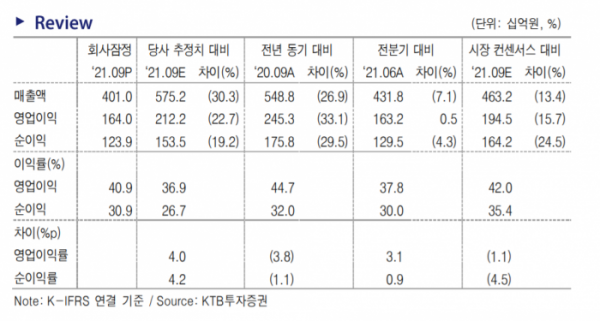

이지수 KTB투자증권 연구원은 "3분기 실적은 매출액 4010억 원, 영업이익 1640억 원을 기록하며 시장 컨센서스를 하회했다"며 "램시마SC와 유플라이마, 렉키로나주의 매출 부재와 TEVA향 CMO 매출 인식 시점이 이연됐다"고 설명했다.

이 연구원은 "3분기에 공급하지 않았던 램시마SC와 유플라이마의 경우 셀트리온헬스케어의 판매 성과에 따라 달라질 것"이라며 "코로나19 팬데믹으로 지연됐던 입찰시장 활성화와 직접 판매 확대가 예상되는 내년부터 매출이 발생할 전망"이라고 말했다.

이어 그는 "미국 사보험사의 인플렉트라 선호의약품 등재와 미국 바이오시밀러 시장의 우호적 변화로 인플렉트라와 트룩시마의 견조한 실적은 4분기에도 이어질 전망"이라며 "특히 TEVA향 CMO 매출과 코로나19 항원 신속진단키트 디아트러스트의 매출이 반영될 예정이다"고 분석했다.

이 연구원은 "코로나19 치료제 렉키로나주는 11월 중 유럽 허가가 예상된다"며 "유럽 허가 시 유럽뿐만 아니라 중동, 동남아 등 기타 국가와도 계약 체결이 가능하다"고 내다봤다.