회계규제 시행 후 감사품질 변화 없거나 하락했다는 답변도 72% 달해

신(新)외부감사법의 3대 회계규제가 감사품질 개선 효과는 적은 반면 기업에 부담이 크다는 주장이 나왔다.

전국경제인연합회와 한국상장회사협의회, 코스닥협회, 한국회계정책학회는 3일 '신외부감사 규제의 공과 실 세미나'를 공동으로 개최했다.

이날 주제발표자로 나선 정도진 중앙대 경영학부 교수는 3대 회계규제로 인한 기업 인식과 부담 정도에 대한 기업 설문조사를 발표했다.

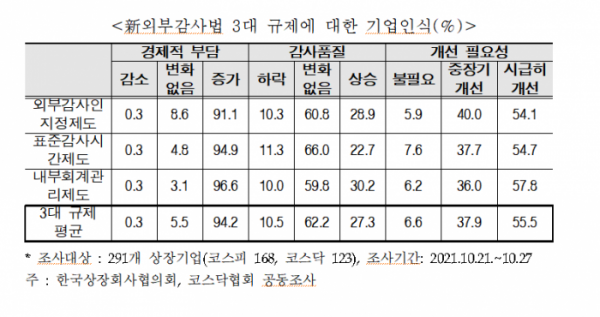

설문조사 결과 3대 규제로 인한 경제적 부담에 대해 응답자의 94.2%가 증가했다고 답했다. 반면 감사품질에 유의한 변화가 없다는 응답이 62.2%, 감사품질이 오히려 하락했다는 응답이 10.5%였다.

3대 규제의 개선 필요성에 대해서는 93.4%(시급히 55.5%, 중장기적 37.9%)가 개선해야 한다고 응답했고 개선이 필요하지 않다는 응답은 6.6%에 그쳤다.

정 교수는 3대 회계 규제에 대폭 손질이 필요하다고 주장했다.

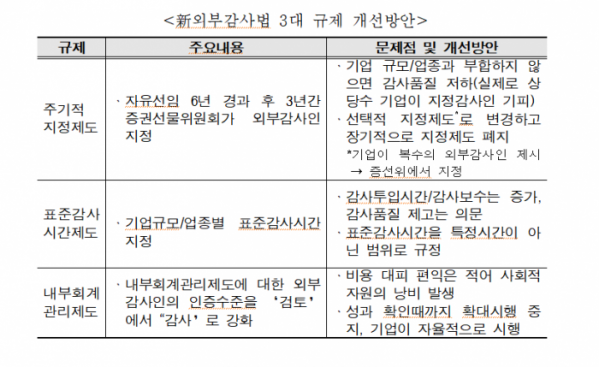

먼저 주기적 지정제도에 대해 현재 증권선물위원회(이하 증선위)가 지정하도록 하는 ‘외부감사인 지정제도’를 기업이 외부감사인을 복수 추천하면 증선위가 선정하는 ‘선택적 지정제도’로 개편해야 한다고 제안했다. 또 장기적으로는 기업 스스로 외부감사인을 선임하는 자유 선임제로 정상화해야 한다고 덧붙였다.

이어 표준감사시간제도에 대해서는 표준감사시간 범위를 제시해 기업경영의 자율성을 보장하도록 개선해야 한다고 말했다. 내부회계관리제도는 성과를 확인하기 이전까지 제도의 확대 시행을 중지하고 장기적으로는 기업이 자율적으로 시행할 수 있는 여건을 조성해야 한다고 꼬집었다.

주제발표 이후 토론에 나선 강경진 한국상장회사협의회 상무는 “3대 회계규제를 제외하더라도 회계 투명성 제고를 위한 방안은 충분히 마련돼 있다”라고 지적하면서 “단기 처방으로 도입한 주기적 지정제도, 표준감사시간제도는 축소하는 것이 바람직하다”라고 주장했다.

최준선 성균관대 로스쿨 명예교수도 “정상기업에 대해 지정감사제를 도입한 것은 세계에서 유례가 없다”고 지적하면서 "최근 영국도 감사 품질의 문제가 생기는 경우 등 특수한 경우에 감사인지정제 도입을 논의했으나 기업 경영의 자율성과 주주의 이익을 침해한다는 이유로 도입하지 않기로 했다“고 강조했다.