외국인의 올해 하반기 코스피 순매수 현황을 보면 △7월 -5조1094억 원 △8월 -6조2566억 원 △9월 +1조987억 원 △10월 -3조8842억 원을 기록했다.

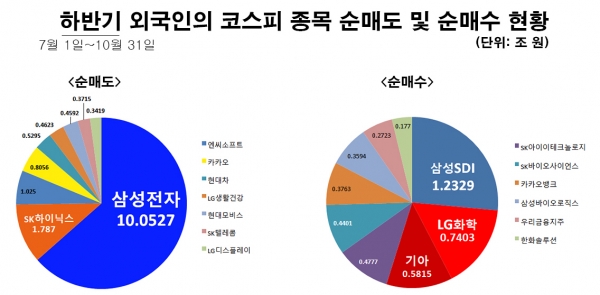

이 기간 외국인이 가장 많이 팔아치운 종목은 삼성전자로 10조527억 원을 순매도했다. 같은 기간 기관 역시 1조5397억 원을 팔아치웠고 개인은 11조3770억 원을 순매수했다.

외국인의 대량 매도 영향으로 10월 31일 기준 삼성전자의 주가는 6월 30일 대비 13.87%(1만900원) 떨어졌다. 시가총액 역시 13.50%(65조706억2979만 원) 급감한 416조6908억2199만 원을 기록했다.

같은 기간 외국인은 반도체 종목 SK하이닉스를 1조7870억 원 팔아치우며 주가를 19.63%(2만4500원) 끌어내렸다. SK하이닉스의 시가총액은 6월 말 대비 19.21%(17조8360억5794만 원) 급감했다.

문제는 앞선 8월 모건스탠리가 ‘메모리-겨울이 온다’ 보고서 발간 후 본격화되기 시작한 외국계 증권사의 삼성전자 주가 하향 조정 및 매도 권유가 현재 진행형이라는 점이다.

크레디트스위스는 지난달 28일 삼성전자의 목표주가를 지난 1월 설정한 12만6000원에서 11만5000원으로 내렸다. 모바일 D램 회복세가 가시화되고 있지만 개인용 컴퓨터(PC) D램의 경우 평균판매가격(ASP)이 지난 10월 대비 10% 정도 낮아질 수 있다고 본 것이다.

미국 얼라이언스번스틴(AB) 계열 금융정보회사 샌퍼드 번스틴(Sanford C Berstein) 역시 지난달 25일 내놓은 보고서를 통해 삼성전자와 SK하이닉스에 대한 매도 의견을 제시했다.

퍼드 번스틴의 마크 리 선임 연구원은 “세계 메모리 시장의 하락기가 시작됐다”며 “하락기는 내년 말까지 이어질 것”이라고 이유를 설명했다. 이어 “공급 조정으로 이전보다 가격 하락 폭이 작고 기간도 짧겠지만 하락 자체는 불가피할 것”이라고 전망했다.

그러나 국내 증권가에선 삼성전자의 주가 하락을 비관적으로만 볼 문제는 아니다는 목소리가 있다.

이재윤 유안타증권 연구원은 “메모리반도체 가격 하락 우려보다는 파운드리 사업 기대감과 폴더블 스마트폰 시장 대중화 기대감에 주목해야 하는 시점이라 판단하기 때문에 저가 매수 전략을 권고한다”고 말했다.

삼성전자의 주가 하락이 코스피에서 차지하는 비중은 크지만 전체 주가의 하락을 의미하는 건 아니다는 해석도 있다.

이은택 KB증권 연구원은 “반도체 업황 사이클 둔화는 2022년 상반기까지는 이어질 가능성이 높다”며 “그러나 한국 증시의 두 번의 대세 상승장 (1986~89년, 2004~2007년)에서 ‘반도체 (삼성전자)’가 주도주 역할을 한 적은 없으며, 심지어 코스피는 급등하는데 ‘반도체 (삼성전자)’는 하락하기까지 했다”고 말했다.

한편 외국인이 하반기 들어 삼성전자와 SK하이닉스 다음으로 가장 많이 팔아치운 종목은 △엔씨소프트 1조250억 원 △카카오 8056억 원 △현대차 5295억 원 △LG생활건강 4623억 원 △현대모비스 4592억 원 △SK텔레콤 3715억 원 △LG디스플레이 3419억 원 등으로 집계됐다.

같은 기간 외국인이 가장 많이 사들인 종목은 2차전지 관련 종목인 삼성SDI와 LG화학으로 각각 1조2329억 원, 7403억 원을 순매수했다. 외국인은 이 밖에 △기아 5815억 원 △SK아이이테크놀로지 4777억 원 △SK바이오사이언스 4401억 원 △카카오뱅크 3763억 원 △삼성바이오로직스 3594억 원 △우리금융지주 2723억 원 △한화솔루션 1770억 원 등을 순매수했다.