(KB증권)

KB증권은 대한항공에 대해 17일 기대 이상의 항공화물 업황을 반영한다며 투자의견 ‘매수’, 목표주가 3만8000원으로 상향 조정했다.

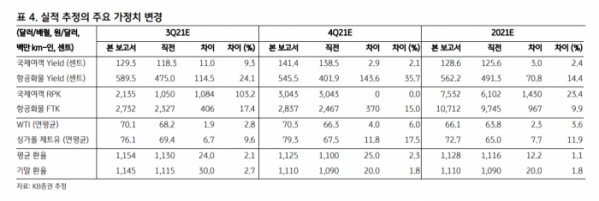

강성진 연구원은 “3분기 예상 영업이익은 3474억 원을 기록해 전년 동기 대비 흑자전환할 것으로 보인다”며 “해운 물류 정체가 예상보다 길어지면서 화물 관련 추가 영업이익이 발생할 전망이다”고 내다봤다.

강 연구원은 “신규 화물이 급증하는 상황에서 그간 쌓아온 화물 경쟁력을 기반으로 경쟁사 대비 화물을 더 많이 확보할 것으로 보인다”며 “여객부문 손익이 개선되기 시작한 것으로 보이며 이는 2022년까지 이어질 전망이다”고 설명했다.

다만 리스크 요인으로 항만 정체가 해소되면서 항공 급송화물이 줄면 항공화물 단가 및 수송량이 감소할 수 있다고 우려했다. 국제유가가 계속 상승하면 업황 개선에 따른 이익 증가요인을 일부 상쇄할 수도 있다. 또 원/달러 환율이 높게 유지될 경우, 원화 환산 비용 증가와 외화부채의 평가 손실의 원인이 될 수 있다고 덧붙였다.