관건은 항공 수요 회복…국내 정유사들, 비정유 포트폴리오 확대로 대응

아시아 주요 정유사들이 내년 2~3월쯤 신종 코로나바이러스 감염증(코로나19) 이전 수준으로 석유제품 수요가 회복할 것으로 전망했다.

17일 에너지 시장 조사업체 ‘S&P 글로벌 플래츠’에 따르면 SK이노베이션, 에쓰오일(S-OIL)을 비롯해 페트로차이나, ENEOS 등 아시아 주요 정유사들을 대상으로 석유제품의 수요 회복 전망을 조사한 결과 11곳 중 7곳이 내년 2~3월 2019년 수준으로 수요가 회복할 것으로 내다봤다.

플래츠에 따르면 중국, 인도, 일본, 한국 등 아시아 주요국들의 석유제품 소비량은 지난해 하루 1293만 배럴에서 올해 1382만 배럴로 회복했다. 다만 2019년 1412만 배럴과 비교하면 여전히 낮은 수준이다.

지난해 저점을 찍었던 석유 수요가 회복하고 있지만, 델타 변이 바이러스 확산 등 변수로 수요 정상화까지는 예상보다 시간이 걸릴 것이라는 예측이 나온다.

국제에너지기구(IEA)는 최근 발표한 '석유시장보고서(Oil Market Report)'에서 변이 바이러스 확산 영향 등을 고려해 올해 세계 석유 수요 평균 증가 폭을 하루 10만 배럴 낮춘 530만 배럴로 조정했다. 골드만삭스도 변이 바이러스에 대한 우려로 앞으로 2개월간 석유 수요가 100만 배럴 줄어들 것으로 예측했다.

업계에서는 석유 수요 정상화 시점의 주요 변수로 항공 수요 회복을 꼽는다. 석유제품 중 코로나19 이후 가장 큰 타격을 받았던 항공유 소비와 맞물려 있기 때문이다.

2019년 월평균 1423만 배럴의 항공유를 생산했던 국내 정유사들은 항공 소비와 수익성 악화로 2020년 940만 배럴, 올해 750만 배럴 등 생산량을 크게 줄여왔다.

전체 제품 생산량 중 항공유가 차지하는 비중도 코로나19 이전 13~17% 수준에서 올해 8% 미만으로 급락했다.

한 업계 관계자는 "내년 2월쯤 되면 동아시아 인구 절반 이상이 백신을 맞을 것이라는 전망이 나오고, 이와 맞물려 국제선 노선이 빠르게 개방될 것으로 보인다"며 "자연스럽게 항공유 소비가 늘면서 전체적인 매출과 수익률을 끌어올릴 것으로 기대한다"고 말했다.

특히, 항공유는 석유 제품 중에서도 수익성이 좋아 정유사들은 시장 동향을 예의주시하고 있다.

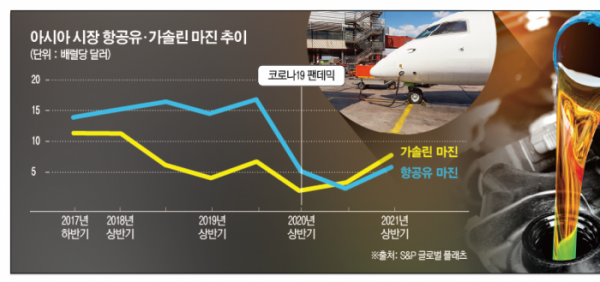

코로나19 발생 이전인 2019년 아시아 시장에서 항공유의 마진은 평균 15.8달러(약 1만9000원)였다. 같은 기간 평균 5.5달러였던 가솔린의 3배에 달하는 수준이다.

다른 업계 관계자는 "현재 수요 감소로 항공유 마진이 휘발유보다 낮아진 상황이지만 앞으로 항공 수요가 늘어나면 다시 예전 수준으로 회복할 것"이라며 "내년 정유사의 수익성 개선을 항공유가 이끌 것으로 보인다"고 말했다.

이런 상황에서 국내 정유사들은 내부적으로도 석유화학, 윤활기유 등 비(非)정유 부문의 포트폴리오를 확대하고 있다.

에쓰오일은 석유화학 분야에 대한 대규모 시설 투자를 바탕으로 올 상반기 정유사 중 최대 실적을 달성했다. 현대오일뱅크도 원유 정제부산물을 활용해 석유화학 제품의 생산성을 높이는 사업을 진행 중이다. GS칼텍스는 연산 에틸렌 70만 톤(t), 폴리에틸렌 50만 톤을 생산할 수 있는 올레핀생산시설(MFC)을 건설하고 있다.

윤활기유도 최근 소비가 역대 최고치를 찍는 동시에 공급량까지 줄면서 사업성이 크게 개선됐다. 정유사들은 일제히 영업이익률이 높은 고품질 윤활기유 생산을 확대하고 있다.