원화 약세에 주식·채권 강세, 물가상승 압력도

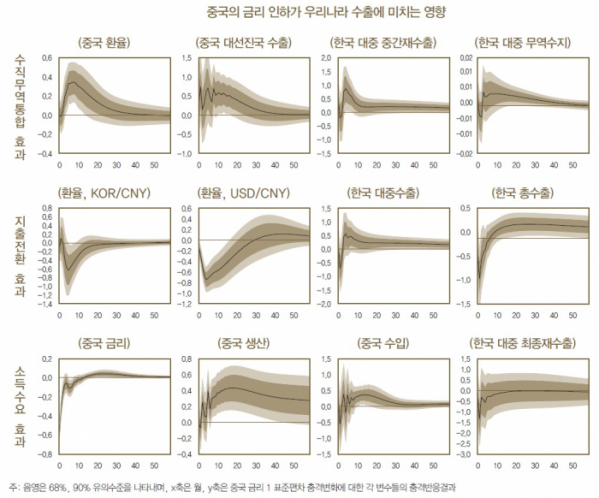

중국이 환매조건부채권(RP)을 인하하는 등 완화적인 통화정책을 펼 경우 대중국 중간재수출이 증가한다는 분석결과가 나왔다. 아울러 원화환율은 약세를 주식과 채권은 강세를 보였고, 물가상승 압력도 발생했다.

10일 조유정 한국은행 국제경제연구실 부연구위원이 발표한 BOK이슈노트 ‘중국 통화정책 변화가 우리 경제에 미치는 영향’ 보고서에 따르면 중국의 완화적인 통화정책은 위안화 절하→중국의 대선진국 수출증가→한국의 대중국 중간재수출 증가로 이어졌다.

이는 선진국이 통화정책을 완화할 경우 주변국은 통화가치가 절상돼 수출이 감소하고 수입이 증가하면서 무역수지를 악화시킨다는 소위 근린궁핍화효과 이론과는 사뭇 다른 것이다.

반면, 중국 통화정책 완화가 원화절상→한국 수출품 가격 상승→한국의 대중 및 제3국 수출 감소로 이어지는 지출전환 경로와, 중국 소비 및 수입수요 증가→한국의 대중 최종재 수출 증가로 이어지는 소득수요 경로는 유의성이 약하거나 유의하지 않았다.

이는 글로벌 밸류체인(GVC)상 중국이 한국의 중간재를 수입해 이를 가공, 최종생산물을 미국 등 주요선진국에 수출하는 수직적 무역구조를 갖고 있기 때문이다. 실제 한국의 대중국수출 중 중간재 비중은 73.2%에 달한다.

또, 채권 금리 하락(채권시장 강세)과 주가 상승 효과도 있었다. 중국 투자자금이 상대적으로 통화가치가 절상되고 자산 수익률이 높은 우리나라로 유입된데다, 금리 하락에 기업 미래 수익의 현재가치가 높아져 글로벌 투자자금이 우리 주식시장으로 유입됐기 때문이다.

반면, 국내 물가엔 상승압력으로 작용했다. 중국의 원유 및 원자재 수요 증가로 국제원자재 가격이 상승하고, 국내 소비·투자 활성화로 기업의 투입요소 비용이 상승한데 따른 것이다.

조유정 한은 부연구위원은 “중국이 수출보단 내수중심으로 성장 패러다임을 전환하고 있다. 향후 대중국 최종재 수출이 늘어날 것으로 보여 중국의 통화정책 변화에 따른 파급효과도 소득수요경로로 강화될 것”이라면서도 “성장 패러다임 변화에는 시간이 아직 필요하다. (당분간은) 수직적 무역통합경로가 강하게 작용할 것”이라고 설명했다.

그는 또 “한중간 금융연계성이 심화하면서 중국 경기 변동과 투자자금 흐름 변화가 우리나라 금융시장에 미치는 영향도 확대될 전망”이라고 덧붙였다.

한편, 이번 조사는 용도별 대중 수출입 데이터를 벡터자기휘귀(VAR) 모형을 이용해 분석했다. 분석기간은 중국이 환율제도를 페그제에서 관리변동환율제로 변경한 직후인 2005년 8월부터 미중 무역분쟁 발발 직전인 2017년 12월까지다. VAR모형 특성상 금리인상 등 긴축적인 통화정책을 펼 경우엔 인하효과와 180도 다른 정반대 결과를 가져온다.