(DB금융투자)

DB금융투자는 24일 삼성전자에 대해 세트 부분의 실적 호조와 메모리의 본격적인 업황 반등으로 실적 추정치가 지속적으로 상승하고 있다며 투자의견 ‘매수’, 목표주가 11만 원을 제시했다.

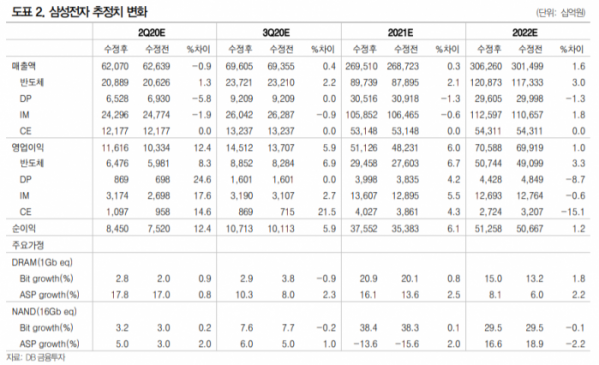

어규진 연구원은 “2분기 연결기준 매출액은 전년 동기 대비 17.2% 증가한 62조1000억 원, 영업이익은 42.6% 늘어난 11조6000억 원으로 시장기대치를 웃돌 전망이다”며 “견조한 모바일향 메모리 수요 증가 속에 서버향 가격 상승, 파운드리 정상화에 따른 이익 회복이 기대된다”고 내다봤다.

이어 “초기 팹 비용 감소 효과 등 반도체 수익성 개선에 이어 IM부분 비용 감소, DP부분 보상금 환입, CE 판매 호조 등으로 전 사업부의 영업이익이 기대치를 웃돌 전망이다”고 예상했다.

어 연구원은 “올해 연간 매출액은 전년 대비 13.8% 증가한 270조 원, 영업이익은 42% 늘어난 51조1000억 원으로 대폭 개선될 전망이다”며 “모바일 수요 강세로 DRAM의 가파른 가격 상승이 진행 중이며, 2분기 이후 NAND 가격도 반등하고 있다”고 설명했다.

그는 “2분기 성수기 진입 후 메모리 가격 상승, 출하 증가로 반도체 사업부 수익성이 개선돼 삼성전자 전체 분기 영업이익 증가에 기여할 전망이다”며 “실적 추정치 상향 대비 주가가 지속 횡보해 밸류에이션도 매력적이다”고 덧붙였다.