하나금융투자는 23일 DGB금융에 대해 대손비용률이 시중은행 수준까지 하락했다며 투자의견 ‘매수’와 목표주가 1만2500원을 유지했다.

최정욱 하나금융투자 연구원은 “2분기 추정 순익은 전년동기대비 31.2% 증가한 1270억 원으로 시장 전망치를 큰폭으로 상회할 것”이라며 “2분기 대출성장률이 3.0%로 은행 중 가장 높아 고성장이 지속되고, 이자이익이 전년동기대비 9% 가까이 증가하는데다 PF대출 증가와 하이투자증권 실적 호조로 비이자이익도 상당폭 개선될 것으로 예상되기 때문”이라고 내다봤다.

최 연구원은 “게다가 그룹 대손비용이 370억 원 내외로 낮아지면서 총자산대비 대손비용률이 약 0.18%로 시중은행 수준까지 하락하는 점도 호실적에 크게 기여할 것”이라며 “물론 이처럼 낮은 대손비용에는 70억 원 내외의 일회성 충당금 환입 요인이 있기는 하지만 상각 관련 추가 충당금 등까지 감안시 건전성 개선 추세 본격화로 경상 대손비용이 낮아지고 있는 상황”이라고 분석했다.

그는 “2분기에도 가계대출이 3% 이상 증가하면서 대출포트폴리오 변화 노력 지속 중”이라며 “대구은행은 기업대출 중 변동금리대출 비중이 95.4%에 달하고 이 중 90% 가량이 3개월과 12개월 국채와 은행채 금리에 연동되어 있다는 점에서 단기금리 상승에 NIM에 미치는 긍정적 영향이 가장 큰 은행”이라고 설명했다.

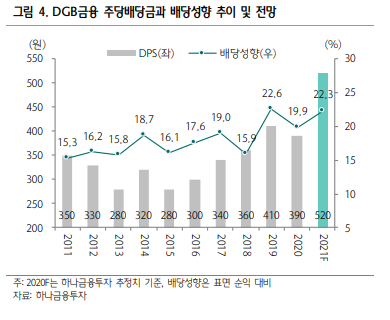

이어 “올해 20% 가량의 증익이 예상되고, 배당성향도 최소 22%대로 상향될 것으로 기대되는 만큼 올해 추정 DPS는 520원으로 전년대비 33.3% 증가할 것”이라며 “기대배당수익률은 5.8%로 은행 평균인 5.4%를 상회해 배당매력도 양호해 비중확대 전략을 권고한다”고 덧붙였다.