NH투자증권은 18일 코리아센터의 양호한 실적 시현과 밸류에이션 매력을 강조하며 투자의견 '매수'를 유지하고 목표주가는 1만2000원으로 제시했다. 코리아센터의 전날 종가 기준 주가는 8160원이다.

이지영 NH투자증권 연구원은 “코리아센터가 1분기 직구 카테고리 확장과 물류 효율 상승으로 시장 기대치에 부합하는 양호한 실적을 시현했다”며 “동종 기업 내 수익성 가장 높고 밸류에이션 매력도 커 주목해 볼 만 종목이다”고 평가했다.

이 연구원은 “코리아센터가 이커머스 내 경쟁력 강화를 위해 지속적으로 사업 확대 기회를 모색 중이며, 효율성이 낮은 부문은 과감하게 정리해 나갈 계획이라 관련 이벤트가 있을 때마다 주가 모멘텀으로 작용할 가능성이 있다”며 “마지막으로 물류센터 효율성도 지속 높아지고 있어 수익성 상승도 투자 포인트로 삼아볼 만하다”고 분석했다.

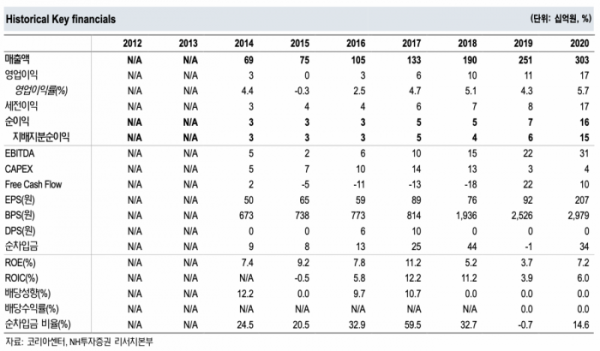

코리아센터는 1분기 연결기준 매출 885억 원, 영업이익 43억 원으로 시장 기대치에 부합하는 양호한 실적을 시현했다.

코리아센터는 국내 이커머스(E-commerce) 부문, 전년 2월 말 링크프라이스 인수 효과 등으로 매출 성장률 37%(전년 대비 기준)를 기록했다.

코리아센터의 글로벌 E-commerce 부문은 신종 코로나바이러스 감염증(코로나19)으로 해외여행이 어려워지면서 직구 수요가 지속 증가하고 있고, 상품 카테고리 또한 기존 대형가전에서 소형 생활용품으로 확장되며 이에 따른 수혜를 누리고 있다.

매출 성장률은 40%를 기록했다. 빅데이터 부문의 경우 많은 제조사와 리서치 기관에서 관련 수요가 증가하고 있는 바, 17%의 꾸준한 성장을 기록하고 있다.

코리아센터의 영업이익률은 1.2%포인트 개선됐다. 이는 해외 직구 물량이 늘어나면서 동사 해외 물류센터들의 효율이 전반적으로 상승하고 있고, 초기 비용이 적게 들어가는 임대 방식의 물류센터 비중이 늘어나고 있기 때문이다.