실적 개선에도…실손 손해율은 여전히 높아

보험업계가 올해 연말 실손의료보험(실손보험)의 보험료 인상에 나설 방침이다. 투자와 규제 효과에 따라 올해 1분기 실적 청신호를 보였지만, 실손보험은 손해율이 여전히 높은 수준을 보이며 보험료 인상을 단행하고 있는 것이다.

16일 보험업계에 따르면 올해 1분기 주요 생명보험사와 손해보험사 대부분이 두 자리수 이상의 당기순이익 증가 실적을 거뒀지만, 실손보험 인상 결정을 지속할 방침이다.

삼성생명은 1분기 연결 기준 당기순이익이 작년 1분기보다 373.3% 급증했으며, 한화생명도 역시 별도 기준 당기순이익이 작년보다 306% 증가했다. 신한생명과 오렌지라이프도 각각 81.0%와 83.6% 늘었다.

삼성화재의 별도 기준 당기순이익이 163.0% 증가했고,DB손해보험과 현대해상도 각각 48.7%와 41.0% 늘었다.

이 같은 실적의 배경에는 주식 시장 활황에 따른 변액보증금 환입과 투자 이익, ‘1200% 룰’ 등 판매수수료 규제에 따른 사업비율 하락, 자동차사고와 병의원 이용량 감소 등이 자리하고 있다.

그렇지만 실손보험료는 인상될 전망이다. 손해율이 워낙 늘어나며 오히려 판매를 중단하는 편이 수익성에 도움이 된다는 보험사가 늘고 있다. 신한생명, 미래에셋생명 등 보험사들은 실손보험 판매 자체를 중단하고 있다.

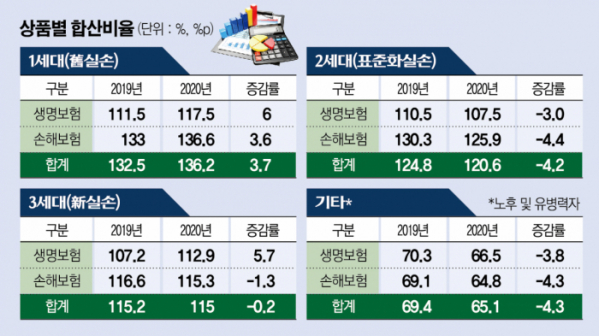

실손보험 판매를 유지한 회사는 대신 보험료 인상을 결정하고 있다. 삼성화재·현대해상·KB손해보험·DB손해보험 등 주요 손해보험 4사는 실손보험 인상률을 상품 유형에 따라 평균 11.9∼19.6% 예고했다.

이 같은 급격한 보험료 인상에도 금융당국은 오히려 실손보험의 지속가능성을 우려하고 있다. 금감원에 지난해 실손보험 손실액은 2조5000억 원 수준으로 2016년부터 5년 연속으로 손실이 발생하고 있다. 보험료는 매년 인상하고 있지만, 위험손해율은 올해 지난달 말 기준으로 120% 안팎을 기록했다. 보험료 납입액에서 사업운영비 등을 제외하고 보험금 지출액에 쓸 수 있는 보험료가 100이라면 실제 보험금 지출액이 120이었다는 뜻이다. 실손보험 상품구조상 과잉 의료에 대한 통제장치가 부족하고, 비급여 진료에 대한 일부 계층의 도덕적 해이 등으로 인해 보험금이 과도하게 나가고 있는 것이다.

실제로 보험사 대부분 이익이 크게 늘었지만 보험금 지급 역량을 보여주는 건전성 지표인 지급여력(RBC) 비율은 큰 폭으로 하락하고 있다. 한화생명은 작년 1분기 245.6%에서 올해 1분기 205.0%로 추락했고, 한화손해보험도 1년 만에 221.5%에서 187.5%로 내려앉았다. 삼성화재는 299.2%에서 285.2%로, KB손해보험은 189.1%에서 165.8%로 각각 낮아졌다. 현대해상도 214.8%에서 177.6%로 줄었다.

금융당국의 RBC 비율 권고 수준은 150%다. 대부분 권고 수준을 넘지만, 시중 금리 상승과 퇴직연금의 요구자본 기준이 강화되며 일부 보험사는 권고 수준에 근접했다.