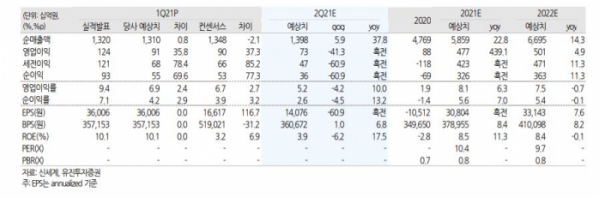

유진투자증권은 13일 신세계에 대해 매수 의견을 유지하고 목표가를 39만 원으로 상향한다고 밝혔다. 1분기 실적은 시장의 예상치를 상회했다.

주영훈 유진투자증권 연구원은 “신세계 1분기 영업이익은 전년 동기 대비 3659.2% 증가한 1236억 원을 기록했다”면서 “프리뷰 작성 당시보다 3월 실적이 더욱 좋게 마감되며 어닝서프라이즈(깜짝실적) 가능성은 크게 보고 있었으나 이를 한 번 더 뛰어넘는 고무적 성과가 나타났다”고 설명했다.

특히 백화점 부문의 성과가 안정적으로 나타났다. 별도 총매출액은 전년 대비 24.1% 증가로 신종 코로나바이러스 감염증(코로나19) 충격에서 완전히 회복되었다고 분석했다.

주 연구원은 “여전히 명품 카테고리의 성장세(+58%)가 강하게 나타나고 있으나 조금씩 외출수요가 회복되며 패션 장르 또한 판매 호조를 보임에 따라 수익성도 예상보다 좋게 마감됐다”면서 “1분기 백화점 부문 영업이익률은 5.9%로 2019년(5.6%)을 상회한 상황”이라고 말했다.

신세계는 4월 매출은 전년 대비 25.4% 증가했다고 밝혔다. 이에 따라 유진투자증권은 신세계의 2분기 영업이익을 726억 원으로 흑자 전환할 것으로 전망했다.

주 연구원은 “최근 신세계 주가는 업종 내에서도 상승 폭이 컸는데 1분기 호실적에 대한 기대감이 일부 선반영되었다고 결과로 해석된다”면서 “그러나 최근 백화점 및 면세점 산업의 빠른 회복속도를 고려할 때, 2분기 이후에도 지속해서 시장 기대치를 상회할 가능성이 커 보이는 만큼 투자 매력은 여전히 높으며 지속적인 비중 확대 전략을 제시한다”고 말했다.