(자료 = 삼성증권)

삼성증권은 3일 호텔신라에 대한 매수 의견을 유지하고 목표가를 11만8000원으로 25.5% 상향조정한다고 밝혔다. 해외여행만 자유로워지면 기존 사상 최대 실적을 뛰어넘을 수 있다는 전망이 나온다.

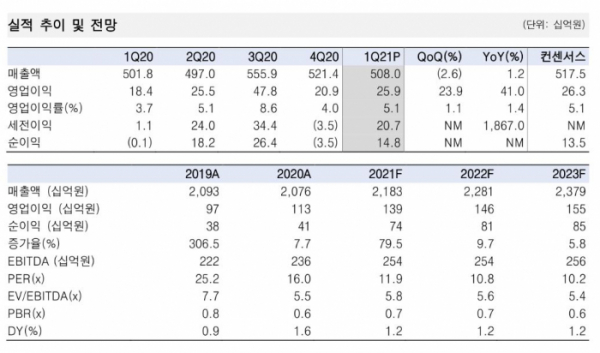

박은경 삼성증권 연구원은 “1분기 영업이익은 266억 원으로 전년 대비 흑자전환을 달성했다”면서 “시장 컨센서스를 대폭 웃도는 깜짝 실적을 기록했다”고 말했다. 삼성증권은 호텔신라의 1분기 영업이익을 35억 원으로 전망한 바 있다.

이어 “수익성 높은 중국인 소형 도매상 영업에 집중하며 면세점에서 기대 이상 높은 수익률을 달성했다”면서 “산업 전반의 경쟁 강도도 약해지고 있는 모습”이라고 덧붙였다.

면세점에서 417억 원의 영업이익을 거뒀고, 호텔과 레저 부문에서 영업손실 151억 원을 기록했다.

박은경 연구원은 “수익성 높은 중국인 소형 도매상 영업을 집중하며, 비록 매출액은 시장 성장률을 하회했지만 높은 영업이익을 달성했다”면서 “중국 내 화장품 수요가 강세를 보이며 국내 면세점업체들이 고객을 선별해서 받을 수 있는 상황이 만들어지고 있는 것으로 추정한다”고 말했다.

그는 “2021년 영업이익 전망치를 기존 621억 원에서 1948억 원으로 대폭 상향 조정한다”면서 “2022년 해외여행이 자유로워지면 한층 더 레벨업된 이익창출이 가능할 것”이라고 판단했다.