삼성증권은 29일 LG화학에 대한 매수 의견을 유지하고 목표가를 125만 원으로 상향 조정한다고 밝혔다. 석유화학과 배터리 실적이 높을 것으로 예상해서다.

조현렬 삼성증권 연구원은 “1분기 LG화학의 영업이익은 1조4081억 원으로 컨센서스를 41% 상회했다”면서 “추정 대비 석유화학. 첨단소재. 배터리 부문이 각각 27%, 104%, 55% 상회한 점이 어닝 서프라이즈의 배경”이라고 설명했다.

삼성증권은 LG화학의 2분기 영업이익은 1조3823억 원으로 기존 컨센서스보다 38% 웃돌 것으로 예상했다.

조 연구원은 “석유화학 부문 영업이익은 1조284억 원으로 추가 성장 예상하는데 이는 스프레드가 여전히 건조한 가운데 기회손실 일부 소멸과 신규 NCC 가동에 따른 물량 소폭 기여에 기인한다”고 말했다.

또 “배터리 부문 영업이익은 3072억으로 전 분기보다 10% 줄지만, 정보기술(IT) 비수기 영향을 제외할 경우 여전히 높은 수익성 유지할 전망”이라고 덧붙였다.

완성차의 배터리 산업진출 등에 대한 우려가 팽배했지만, 이는 전기차 시장확대 과정에서 불가피한 추세라고 설명한다.

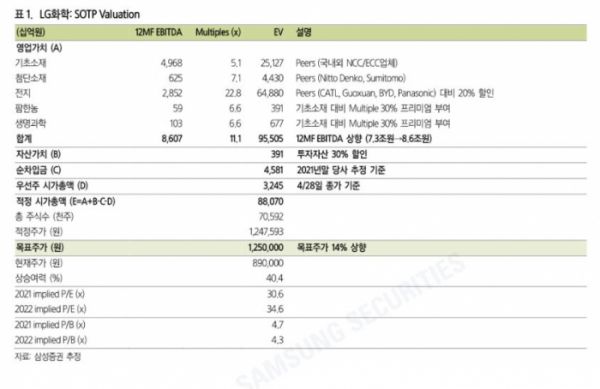

조 연구원은 “배터리업체의 성장 여력 축소보다 전기차 시장확대에서 배터리업체의 성장 여력 또한 확대될 것으로 이해하는 게 합리적”이라면서 “실적 상향조정에 따라 목표주가도 14% 상향한다”고 말했다.