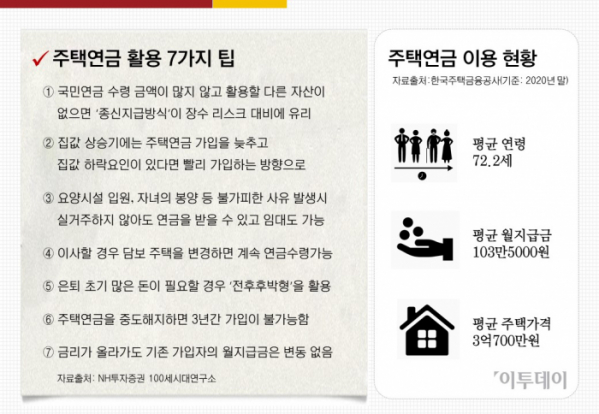

◇첫째, 나에게 유리한 '지급 방식'은

주택연금 지급방식은 ‘종신지급방식’과 ‘확정기간방식’이 있다. 국민연금 수령금액이 많지 않고 활용할 다른 자산이 없는 사람은 ‘종신지급방식’이 안정적인 노후 생활과 장수 리스크 대비에 유리하다. 부부 모두 국민연금에 가입했고 퇴직연금 및 개인연금 등이 준비되어 있다면 ‘확정기간 방식’이 은퇴 초기에 보다 금전적으로 여유로울 수 있다.

◇둘째, 언제 가입하면 좋을까

주택연금은 가입 후 집값이 상승하더라도 기존 가입자 월 지급금은 변동 없이 가입 당시 정해진 금액을 받는다. 따라서 집값 상승요인이 있다면 주택연금 가입을 늦추는 것이 유리하다. 반면, 집값 하락요인이 있다면 빠른 가입이 더 낫다. 다만, 주택가격이 급등해 가격 상한(공시가격 9억 원)을 초과하면 주택연금에 가입할 수 없다는 점도 유의해야 한다.

◇셋째, 불가피한 사유로 실거주하기 어렵다면

주택연금 이용자가 1년 이상 계속 담보주택에 거주하지 않는 경우 주택연금 지급이 종료된다. 다만, 불가피한 사유가 발생할 때는 실거주를 하지 않아도 계속 연금을 받을 수 있다. 주택연금 가입자가 치료나 요양을 위해 요양시설에 입원하거나 자녀의 봉양을 받기 위해 다른 주택에 장기간 머무는 등이 해당된다. 이같은 경우에는 가입 주택 전부를 빌려줄 수 있어 주택 연금을 받으면서 임대소득까지 얻을 수 있다.

◇넷째, 주택연금 이용 중 이사한다면

주택연금 이용 중 이사로 거주지를 이전하는 경우 담보 주택을 변경하면 주택연금을 계속 받을 수 있다. 다만, 이사하려는 주택의 가격 차이에 따라 월 지급금이 달라지거나 정산해야 할 수도 있다는 점도 유의해야 한다.

◇다섯째, 은퇴 초기에 많은 돈이 필요하다면

은퇴 초기에 많은 돈이 필요한 경우 주택연금 지급유형으로 ‘전후후박형’을 선택하면 10년간 월 지급금을 많이 받고, 11년째부터 초반 월 지급금의 70%만 받게 된다.

◇여섯째, 중도해지 시 유의사항은

최근 수도권을 중심으로 집값이 크게 오르자 더 많은 연금을 받기 위해 주택연금을 중도해지를 하는 경우가 있다. 주택연금은 중도에 해지할 수 있지만 중도해지를 하면 받은 연금액과 이자를 한꺼번에 반환해야 할 뿐 아니라 주택가격의 1~1.5%인 보증료도 돌려받지 못한다. 또한, 3년간 주택연금 가입이 불가능하다는 점도 유의해야 한다.

◇일곱째, 금리에 따른 영향은

주택연금 가입 후 금리가 오르더라도 기존가입자 월 지급금은 변동 없이 가입 당시 정해진 금액을 평생 보장받는다. 다만, 주택연금은 일종의 주택담보대출이므로 금리가 낮을수록 가입자에게 유리한 상품이다. 대출금리가 높으면 내야 할 이자가 많아지는데, 해당 이자는 가입자가 직접 현금으로 납부하는 것이 아니라 매달 주택연금 대출 잔액에 가산되는 구조다.

주택연금이란 만 55세 이상 고령자가 집을 담보로 맡기고 자기 집에 살면서 매달 국가가 보증하는 연금을 받는 제도를 말한다. 주택연금 가입대상 주택가격 상한이 공시가격 9억원 이하로 확대되어 시가 12억~13억 원 주택과 주거용 오피스텔 보유자도 주택연금에 가입할 수 있다.