유진투자증권은 고영에 대한 투자의견을 ‘중립‘에서 ‘매수’로 상향하고, 목표주가를 13만6000원으로 높였다고 25일 밝혔다.

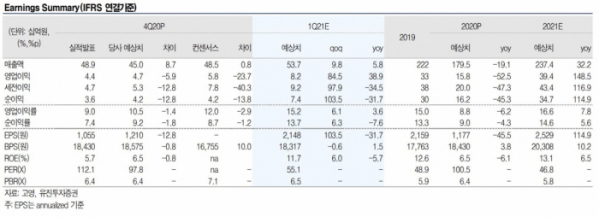

박종선 유진투자증권 연구원은 “4분기 고영의 잠정실적은 매출액 489억 원, 영업이익 44억 원을 달성했다”면서 “시장기대치 대비 영업이익이 소폭 부진했지만, 긍정적인 부문이 많았다”고 판단했다.

박 연구원은 “신종 코로나바이러스 감염증(코로나19)에도 4분기 영업이익은 전 분기 대비 25.3% 증가했고, Mini-LED 관련 검사장비 수요 증가와 함께 KYMERO(뇌수술용 의료로봇시스템)의 매출이 반영되면서 기타 매출이 지난해 같은 기간보다 64.1% 증가했다”고 설명했다. 또 “국산화 확대로 일본 매출이 전년 동기대비 88.4% 감소했지만 국내 매출은 80.1% 증가했다”고 덧붙였다.

유진투자증권이 전망하는 올 1분기 고영의 예상실적은 매출액 537억 원, 영업이익 82억 원으로 전년 동기대비 각각 5.8%, 38.9% 증가를 전망했다.

박 연구원은 “외국인의 관심이 유지(외국인 보유비중 67.5%)되고 있고, 5G, 반도체, 전기차, 자동차부품, Mini-LED 분야 등으로 전방시장이 확대되고 있어 향후 주가 하락폭은 제한적”이라면서 “실적 개선 폭에 따라 주가는 상승세로 전환할 것”이라고 판단했다.