# 직장인 나도해씨는 주식 투자를 시작하기 전, 해당 기업의 감사보고서를 확인해야 한다는 얘기를 듣고, 평소 관심 있던 B기업의 감사보고서를 찾았다. 나씨는 감사보고서를 읽었지만, 내용이 복잡해 이해하기 어렵고, 첨부된 재무제표와 주석의 양이 방대해 무엇을 중요하게 봐야하는지 알 수 없어 난처했다.

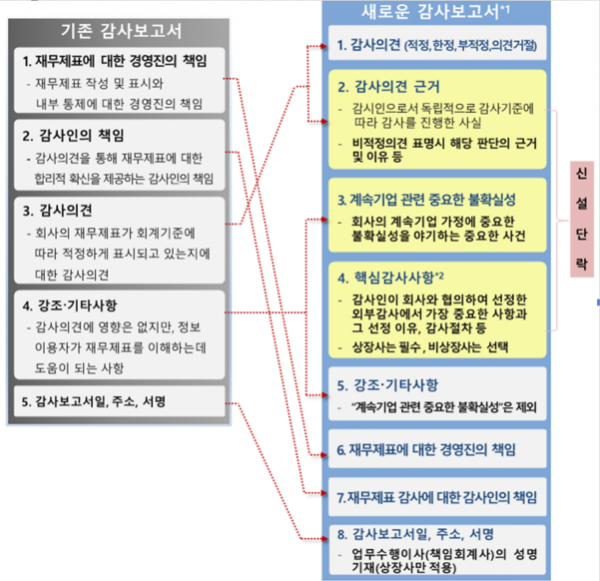

투자자들이 투자 부적격 기업을 바로 골라낼 수 있도록 감사보고서가 바뀐다. 2018년 회계연도부터 적용될 새 감사보고서에는 ‘감사의견’이 보고서의 첫 장에 배치되고 ‘계속 기업 불확실성’ 항목이 신설된다. 금융감독원은 19일 이러한 내용을 담아 새로운 감사보고서를 활용하는 방법을 소개했다.

우선 감사의견을 가장 앞에 내세웠다. 감사의견은 ‘적정 의견’과 ‘비적정 의견’으로 나뉘며, 비적정 의견은 한정‧부적정‧의견거절로 구분한다. 적정 의견은 재무제표가 회계기준에 맞춰 작성됐다는 의미일 뿐, 경영 성과가 좋다거나 재무 건전성이 뛰어나다는 의미가 아니다. 비적정 의견을 받은 기업은 거래 정지나 상장 폐지될 위험이 높은 만큼 유의해야 한다.

비적정 의견을 받은 경우, 이유도 확인할 수 있다. 회계 처리 기준을 위반했거나 감사에 필요한 필수 서류가 누락된 경우에도 비적정 의견이 나올 수 있다.

‘계속 기업 불확실성’ 항목도 살펴야 한다. ‘계속 기업 가정’은 경영자가 미래 일정 기간 기업을 청산하지 않고 영업을 계속할 것으로 본다. 반대로 ‘계속 기업 불확실성’은 유동 자금이 없거나 자본 잠식이 발생한 것으로 해석한다.

계속기업 불확실성이 기재된 회사는 감사의견이 적정 의견이더라도 향후 비적정 의견으로 바뀌거나 상장 폐지될 가능성이 높다. 계속기업 불확실성이 기재된 회사는 기재되지 않은 회사보다 1년 이내 상장 폐지되거나 비적정 의견을 받는 비율이 약 11배 높은 것으로 나타났다.

다만 계속 기업 불확실성이 기재된 회사라도 회사가 유상 증자나 자산 매각 등 해법을 마련한 경우, 재무제표 주석에 관련 내용을 함께 기재한다.

‘핵심감사사항’도 짚어야 한다. 핵심 감사 사항에는 감사인이 뽑은 가장 중요한 사안들이 기재된다. 지속적인 영업 손실이 발생하고 있는지, 투자금이 있다면 이 중 회수가 가능한 금액은 얼마인지 등을 살펴볼 수 있다. 합병 등 지배 구조 변화, 소송 진행 상황 등을 확인하고 싶다면 ‘강조사항’을 꼼꼼히 읽어보면 된다.

투자 결정을 내리기 전에 기업의 감사보고서를 확인하고 싶다면 금융감독원 전자공시시스템에 접속해 회사명을 입력한 후 감사보고서를 열람할 수 있다.