현대중공업과 두산인프라코어 매각 계약도 순조롭게 진행될 예정

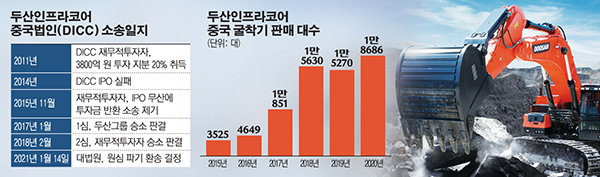

두산그룹이 최대 리스크이었던 두산인프라코어차이나(DICC) 소송에서 사실상 승리하면서 한숨을 돌리게 됐다.

대법원 제3부(주심 김재형 대법관)가 14일 미래에셋 프라이빗에쿼티(PE) 등 투자자(FIㆍ재무적 투자자)들이 두산인프라코어를 상대로 낸 매매대금 지급청구 소송 상고심에서 원고 일부 승소로 판결한 원심을 깨고 원고 패소 취지로 사건을 서울고법으로 돌려보냈다.

대법원은 이번 판결에서 “두산인프라코어가 원고 자료제공 요청에 응하지 않는 것은 신의성실 원칙을 위배했다”는 FI들의 주장을 받아들이지 않았다.

이번 파기환송 결정으로 두산은 계열사인 두산인프라코어의 매각을 통해 확보하게 될 현금을 그룹 유동성 확보 작업에 투입할 수 있게 됐다.

두산인프라코어 최대 주주인 두산중공업은 현재 현대중공업지주ㆍ한국산업은행인베스트먼트(KDBI) 컨소시엄과 양해각서를 체결한 상황이다. 시장에서는 매각 금액을 8000억 원 안팎으로 예상한다.

패소로 발생하게 될 우발채무 관련 변수가 사라진 만큼 두산인프라코어 매각 협상은 순조롭게 진행될 예정이다.

양사는 이르면 이달 내에 본계약을 체결한다. 계약이 이뤄지면 올해 상반기 내 인수 작업을 마무리할 것으로 보인다.

두산중공업 관계자는 “이번 소송은 협상 당사자들이 모두 알았던 사안”이라며 “차질 없이 주식 매매계약 체결이 이뤄지도록 노력할 것”이라고 말했다.

그렇다고 리스크가 완전히 없는 것은 아니다. FI들이 동반매도청구권을 행사하면 두산으로서는 추가 지출을 부담해야 한다.

권리가 행사되면 FI는 DICC 지분 100%를 제3자에 팔 수 있다. 이를 막고자 두산은 계약 당시 확보한 FI의 DICC 지분 20%에 대한 우선매수권을 행사해야 한다.

DICC가 두산인프라코어의 핵심 계열회사인 만큼 두산은 당장은 아니더라도 추후에 FI의 지분을 사야 한다.

이번 소송 과정 FI가 DICC 지분 20%의 가치를 약 7000억 원으로 추정했지만, 협상을 통해 가격은 낮아질 수 있다.

두산중공업은 작년 말 공시에서 “대법원 소송 등과 관련해서는 원칙적으로 두산인프라코어가 자금을 조달하는 방안을 최우선으로 한다”고 밝힌 바 있다.

두산은 DICC 문제를 최대한 빨리 마무리하고 3조 원 자금 확보에 박차를 가한다.

지난해 두산중공업 경영 정상화 차원에서 채권단으로부터 자금 지원을 받은 두산그룹은 3조 원 이상의 자금을 마련하겠다고 약속했었다.

두산그룹은 약속을 실천하기 위해 지난해 두산중공업의 클럽모우CC(1850억 원)을 팔았다. 이후에는 ㈜두산의 두산솔루스(6986억 원), 모트롤BG(4530억 원), 네오플럭스(730억 원), 두산타워(8000억 원)를 잇달아 매각했다.

또 오너 일가가 보유한 두산퓨얼셀 무상증여를 통해 6000억 원을 확보했다. 여기에다가 두산중공업은 작년 말 유상증자를 통해 1조2125억 원의 자금을 조달했다.