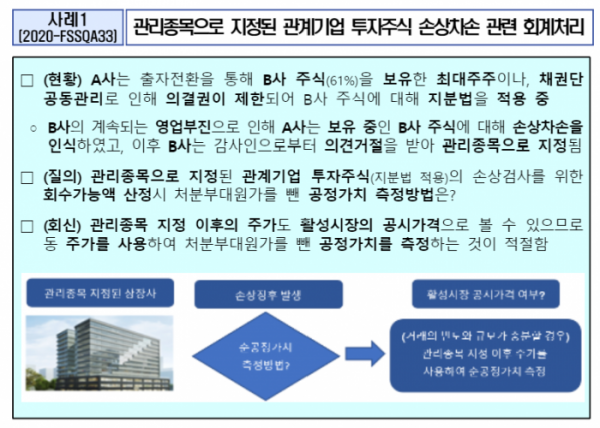

#1. A사는 출자전환을 통해 B사 주식(61%)을 보유한 최대주주다. B사가 영업부진을 겪으며 A사는 보유 중인 B사 주식에 대해 손상차손으로 처리했다. 결국 B사는 감사인으로부터 의견거절을 받아 관리종목으로 지정됐다. 여기서 관리종목으로 지정된 관계기업 투자주식(지분법 적용)의 공정가치 측정방법은 무엇일까?

금융감독원은 A사의 경우, 관리종목 지정 이후의 주가도 활성시장의 공시가격으로 볼 수 있으며, 이에 해당 주가를 사용해 처분부대원가를 뺀 공정가치를 측정하는 게 적절하다고 권고했다.

금감원은 A사와 같이 회계기준 적용에 어려움을 겪는 기업을 위해 29건의 'K-IFRS 질의회신 요약 사례'를 공개한다고 29일 밝혔다. K-IFRS 질의회신 사례는 금융감독원 회계포탈에서 찾을 수 있다.

실제 다수 기업들은 원칙 중심의 IFRS를 적용하는데 어려움을 호소하곤 한다. K-IFRS 질의회신 내용이 공개되지 않아 과거 질의회신 사례를 활용할 수 있는 기회가 제한되기도 했다.

금감원 관계자는 "2011~2015년 K-IFRS 질의회신을 대상으로 기업의 회계처리기준 적용에 도움줄 수 있는 주제를 선별해 공개한다"며 "금융상품 13건, 주식기준보상 3건, 공정가치 측정 3건, 연결재무제표 3건, 관계기업과 공동기업에 대한 투자 2건 등 총 29건으로 구성됐다"고 전했다.

이어 "앞으로도 회계정보 이용자들의 K-IFRS에 대한 이해도를 높이기 위해 질의회신 사례를 매년 주기적으로 제공하겠다"며 "상장협‧코협‧한공회 등 유관기관과 협의해 공개된 질의회신 사례에 대한 온라인 교육을 추진할 예정이다"고 밝혔다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)