내년 1월 크레딧 시장은 예년과 마찬가지로 스프레드 축소가 이어질 것이란 전망이 나왔다. 풍부한 채권 관련 자금, 기업유동성지원기구 연장, 발행 스프레드 축소 등이 이유다. 특히 공사채, 은행채, 회사채 AAA등급보다 스프레드 추가 축소 여력이 충분한 여전체, 회사채 AA/A등급의 투자가 더 효과적인 것이란 판단이다.

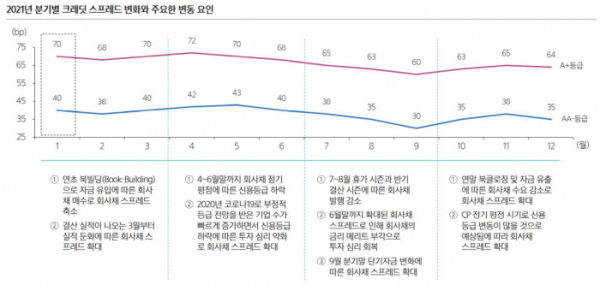

24일 금융투자업계에 따르면 올 12월은 예년과 달리 크레딧 스프레드 축소가 이어지면서 크레딧 스프레드가 확대되는 이른바 ‘연말효과’가 사라진 것으로 나타났다.

김은기 삼성증권 수석연구위원은 “2020년 4분기는 다른 해와 달리 채권관련자금이 빠르게 유입되면서 크레딧 스프레드가 축소되는 등 풍부한 시중 자금 상황을 반영하고 있다”라고 설명했다.

이에 따라 연초 크레딧 스프레드 축소가 나타나는 ‘연초효과’가 없을 수도 있다는 전망이 나오지만, 크레딧 전문가는 연초에도 풍부한 시중 자금 상황이 이어지면서 연말의 연장선에서 축소가 진행될 수 있다고 판단했다.

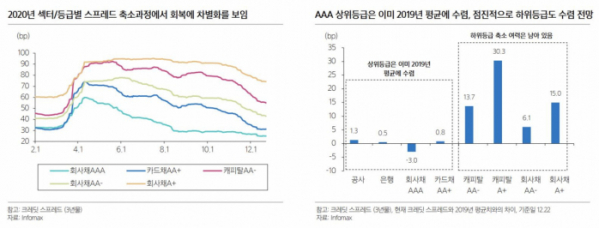

특히 캐피탈채, 회사채 AA/A등급 위주로 스프레드 축소가 나타날 것으로 예상했다. 공사채, 은행채의 경우 크레딧 스프레드 레벨이 2019년 평균과 비슷한 수준으로 축소됐지만, 캐피탈A+은 30.3bp(1bp=0.01%), 회사채A+은 15bp 등 2019년 평균 대비 스프레드 레벨이 높은 상태를 유지 중이다.

김 연구위원은 “1~2월 신종 코로나바이러스 감염증(코로나19) 재확산, 금리 급등 등 특별한 이벤트만 없으면 크레딧 시장은 강세를 지속할 것”이라면서 “국고채 금리 변동성 축소로 매매를 통한 자본이득보다는 이자수익에 기반한 캐리 수요 증가로 회사채 수요 증가 및 크레딧 스프레드 축소가 지속하고 있다”고 설명했다.

기업유동성지원기구 연장과 추가 자금 지원 정책도 크레딧 시장에 긍정적이다. 정부는 12월 17일 코로나19 확산이 지속되는 만큼 2021년 1월 13일 매입기간이 종료되는 기업유동성지원기구 매입을 6개월 연장하기로 발표했다. 내년 7월까지 A~BBB등급 회사채 만기가 7조5000억 원 도래하는데, 정책 자금이 일정 부분 소화할 수 있을 것으로 보인다.

김 연구위원은 “기업유동성지원기구 연장에 이어 추가 자금 지원이 이루어질 경우, 연초 회사채 수요예측에서 높은 경쟁률과 발행 스프레드 축소에 기여할 전망”이라면서 “다만 올해와 같이 기업유동성지원기구가 AA등급까지 매수하지 않으면서 강세효과는 떨어지겠지만, A등급 수요에 기여하면서 투자 심리에 긍정적인 영향으로 작용할 것”이라고 말했다.

다만, 회사채보다 장기 국채 절대 금리가 높아진 것은 크레딧 시장 약세 요인이다. 국고채 10년물 금리가 2020년 8월 이후 급격히 상승하면서 절대금리는 오히려 회사채 3년물보다 높아진 상태다.

김 연구위원은 “장기 국고채보다 회사채 3년물의 절대금리 메리트가 떨어지고, 금리 반락 시 장기 국고채의 자본차익 기회로 회사채보다 장기 국고채 위주의 비중 확대가 예상된다”고 우려했다.

내년 크레딧 투자전략은 A등급 위주의 회사채와 장기물 위주의 채권을 가져가야 한다고 조언했다.

김 연구위원은 “AAA등급 크레딧 스프레드는 2019년 말 수준보다 더 낮게 축소되면서 추가 축소 여지가 크지 않은 가운데 AA등급도 급격히 축소되면서 우량 등급 간 스프레드는 정상화됐다”면서 “크레딧 스프레드 추가 축소 여력이 큰 A등급 회사채 스프레드 축소가 빨라질 전망으로 회사채 A등급 위주로 투자 비중 확대를 추천한다”고 조언했다.

또 그는 “회사채 5년물과 3년물 금리 차이는 2018년 상반기 전고점 수준에 도달하면서 절대금리 메리트 측면에서 회사채 5년물 투자 매력도가 높다”고 덧붙였다.