경기회복 지연에 채무상환 능력 악화 불가피..상환유예 등 지원책 필요

가계부채가 빠르게 증가했음에도 불구하고 상환부담은 되레 축소됐다는 분석결과가 나왔다. 한국은행이 기준금리 인하를 단행하면서 시장금리가 하락한데다, 금융당국의 만기 장기화 노력이 영향을 미쳤다는 분석이다.

다만 신종 코로나바이러스 감염증(코로나19) 장기화에 경기회복이 지연되고, 부채가 빠르게 늘 경우 채무상환 능력 악화는 불가피하다고 봤다. 상환유예 등 추가 지원책이 필요하다는 관측이다.

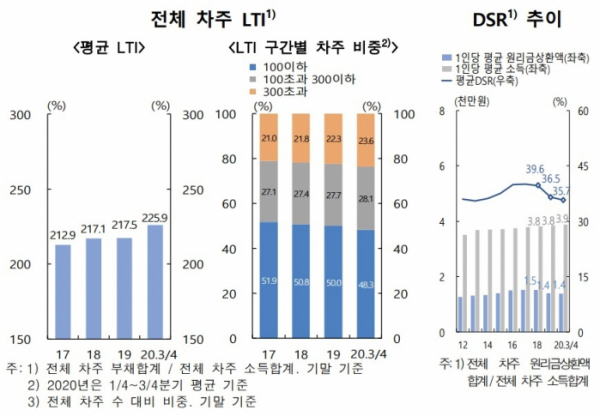

24일 한국은행이 발간한 ‘2020년 하반기 금융안정보고서’에 따르면 3분기말 전체 차주의 소득 대비 부채비율(LTI)은 평균 225.9%로 지난해말보다 8.4%포인트 상승했다. 300%를 초과하는 차주 비중도 1.3%포인트 확대된 23.6%를 기록했다.

연령별로는 60대 이상 차주(작년말 251.6%→올 3분기말 250.6%)가 가장 높은 가운데, 30대 이하(206.2%→221.1%)와 40대(219.5%→229.4%)도 각각 14.9%포인트와 9.9%포인트 증가해 빠르게 상승했다.

2018년 이후 하락폭 3.9%포인트를 기여도별로 보면, 대출원금 증가는 3.6%포인트 상승요인으로 작용한 반면, 평균만기 장기화(-3.6%p)와 대출금리 하락(-1.9%p), 소득 증가(-2.1%p)는 하락요인으로 작용했다.

연령대별로는 모든 연령대가 낮아진 반면, 30대 이하(35.6%)의 하락폭이 -4.7%로 가장 컸다. 이는 주택관련대출 중 전세자금대출 비중이 33.7%에 달해 여타 연령대(10.1%)에 비해 높은 점 등이 반영된 때문이다.

취약차주는 59.0%로 전체 평균을 크게 웃돌았다. 다만 최고금리 인하와 2019년 6월 제2금융권 DSR 규제 도입 등으로 2018년 3분기(73.6%) 이래 상당폭 하락했다. DSR 70%를 초과하는 고DSR 차주의 부채 비중은 60대 이상(53.9%)과 저소득층(69.2%)에서 상대적으로 높았다.

연체율과 연체차주 비중은 2012년 이후 지속적으로 낮아지다 2017년부터 40대와 60대를 중심으로 횡보 내지 소폭 상승했다. 실제 60대이상 연체율은 2017년 0.67%로 저점을 기록한 후 2019년 0.76%, 올 3분기 0.74%를 기록 중이다.

신현열 한은 안정총괄팀장은 “채무상환 부담과 원리금 부담, 연체율 등 3가지 측면을 검토해 본 결과 부채비율이 높아져 상환비율이 높아졌지만, 원리금 상환 부담은 우려했던 만큼 크지 않았다”고 평가했다.

그는 다만 “경기회복 지연 상황이 계속되는 가운데 부채가 빠르게 늘게 되면 채무상환 능력 악화가 불가피하다”며 “가계부채는 부실률이 높은 신용대출 쪽에서 빠르게 늘고 있어 중장기적으로 부실위험이 커지고 있다”고 덧붙였다.