한국투자증권은 9일 현대차에 대해 글로벌 고급차 열풍에 힘입어 제네시스 이익기여도가 14%에서 27%로 증가할 것으로 내다봤다. 이에 투자의견 매수, 목표주가 26만 원을 유지했다.

김진우 한국투자증권 연구원은 "현대차가 지난 8일 제네시스의 두 번째 스포츠유틸리티차량인 GV70을 공개했다"며 "정확한 가격은 미정이나 개별소비세 5% 기준 예상 가격대는 4900만 원~7500만 원으로, 엔진 라인업은 △가솔린 2.5L 터보 △가솔린 3.5L 터보 △디젤 2.2L 등 3종"이라고 설명했다.

출시일은 미정이다. 개별소비세 인하 연장 여부를 고려해 사전계약일과 출시일이 결정될 것으로 전망된다. 회사의 내년 GV70 판매목표는 4만4000대다.

김 연구원은 "GV70 판매목표인 4만4000대는 보수적이라고 판단한다"며 "GV80도 올해 판매목표는 2만2000대였으나 출하 기준으로 11월까지 4만 대를 판매하고 있으며 제네시스 전체 판매목표도 11만6000대였으나 11월까지 12만2000대로 초과달성 중이라는 점에서 2021년에 GV70 6만5000대를 판매할 수 있을 것으로 예상한다"고 말했다.

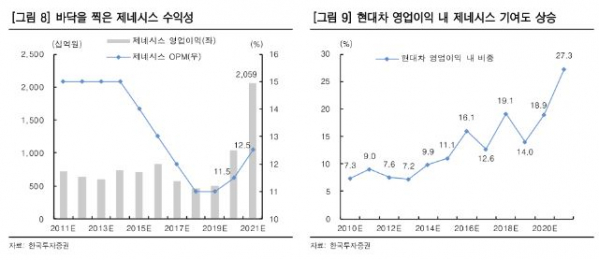

그는 글로벌 고급차 시장 성장에 주목했다. 김 연구원은 "글로벌 고급차 시장은 10년째 꾸준히 규모가 커지고 있으며, 시장 성장에 따라 비중도 상승 중"이라며 "제네시스는 차종과 출시 지역 확대로 판매와 이익 증가가 계속되는 가운데, 특히 SUV 라인업 확대로 브랜드가 부활하며 2019년 4조6000억 원이었던 매출액은 내년에 16조 원으로 늘어날 전망"이라고 분석했다.

이어 "제네시스의 영업이익 또한 같은 기간 5000억 원에서 2조 원으로 증가할 것으로 추정된다"며 "이에 힘입어 현대차 내 제네시스의 이익 기여도는 14%에서 27%로 상승할 것"이라고 전망했다.