그룹 캐시카우로 ‘미래먹거리’ 퓨얼셀ㆍ배당 꾸준한 밥캣 주목

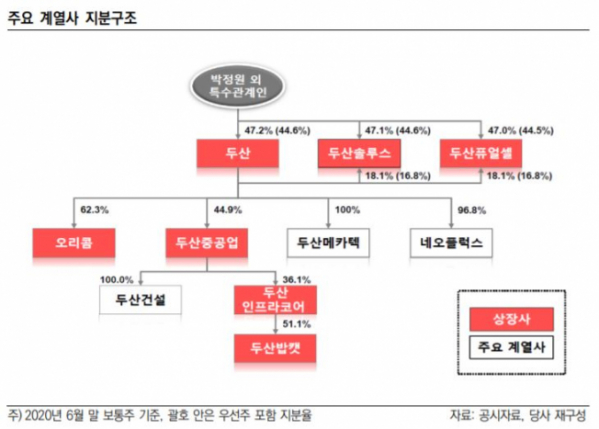

두산그룹이 ‘캐시카우’인 두산인프라코어를 매각하면서 차기 먹거리에 관심이 커지고 있다. ‘그린뉴딜’로 주목받는 두산퓨얼셀과 두산인프라코어의 핵심 자회사 두산밥캣 등이 거론된다.

11일 산업계에 따르면 두산인프라코어 매각전은 현대중공업그룹을 비롯한 전략적투자자(SI)와 MBK파트너스, 글랜우드프라이빗에쿼티(PE) 등 사모펀드(PEF)가 참여하면서 흥행조짐을 보이고 있다.

인프라코어의 새 주인 찾기는 순탄하게 진행되고 있으나 두산그룹은 수익창출원을 잃게 됐다. 두산인프라코어는 국내 건설기계 1위 업체로 지난해 8404억 원의 영업이익을 거두는 등 두산그룹의 캐시카우 역할을 해온 ‘알짜’ 계열사다.

두산퓨얼셀은 두산그룹의 대표적인 미래 먹거리로 꼽힌다. 정부의 수소 경제 활성화 정책, 그린뉴딜로도 주목을 받고 있다.

퓨얼셀은 국내 발전용 수소연료전지 시장에서 약 80%의 점유율을 차지하고 있다. 연료전지 시장이 확대되면서 신규 수주와 실적 성장도 예상된다. 전기위원회에 따르면 6월 말 기준 수소 발전 허가는 총 4.4GW(기가 와트) 발급됐으며 특히 4~7월 신청된 최근 발급 허가만 약 1GW로 연료전지에 대한 수요가 증가하고 있다.

다만 현재는 영업이익이 인프라코어의 10분의 1 수준에 불과하다. 퓨얼셀의 상반기 별도기준 매출액은 1301억 원, 영업이익 79억 원이다. 인프라코어는 상반기 별도기준 매출액 1조4257억 원, 영업이익 817억 원을 기록했다. 연결기준 매출액은 3조9849억 원, 영업이익 3352억 원이다.

밥캣, 친환경 기업 탈바꿈 과정서 ‘캐시카우’ 역할 할 듯

두산밥캣은 두산중공업이 친환경 에너지 기업으로 탈바꿈하는 과정에서 수익창출원 역할을 소화할 것으로 보인다. 밥캣은 인프라코어의 매출과 영업이익의 절반 이상을 차지해왔다.

업계 관계자는 “인프라코어를 매각해 자구안을 실행해도 이자 비용 등을 감당해야 하는데 친환경 에너지 사업으로는 현재 바로 수익을 내기 어렵다. 결국, 당장 캐시카우가 될 자회사는 두산밥캣이 될 것으로 본다”고 말했다.

두산밥캣은 그동안 꾸준하게 배당을 하며 인프라코어에 현금을 공급해왔다. 지난해 배당금은 1202억 원이었다. 인프라코어 매각이 진행 중인 올해에는 중간배당을 하지 않았지만 2018년, 2019년에는 중간배당도 시행했다.

그동안 밥캣으로부터 배당금을 받아온 인프라코어가 매각되면서 지배구조가 개편되면 두산중공업으로 배당수익이 흘러갈 전망이다.

두산밥캣은 2분기에 ‘깜짝 실적’을 냈다. 상반기 연결기준 매출액 16억8009만 달러, 영업이익 1억2518만 달러를 기록해 시장의 예상을 웃돌았다.

신종 코로나바이러스 감염증(코로나19)에도 3분기 실적 전망 또한 긍정적이다. 정동익 KB증권 연구원은 “코로나19의 영향에서 완전히 벗어나지는 못했지만, 북미와 유럽 주요국의 경제활동 재개, 소규모 농장과 정원 등을 가꾸는 데 필요한 농업ㆍ조경용 소형장비(GME) 판매 호조세가 3분기 실적에 기여할 것”이라고 내다봤다.