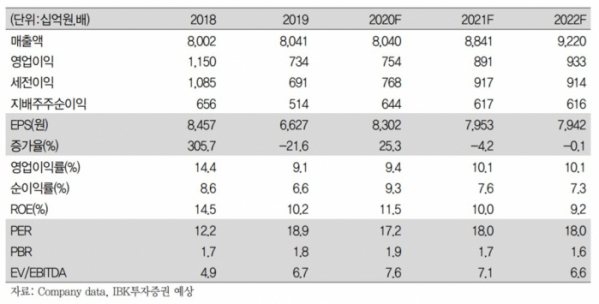

▲삼성전기 실적 및 전망치. (자료=IBK투자증권)

IBK투자증권은 10일 삼성전기에 대해 적층세라믹콘덴서(MLCC)가 3분기 실적 개선을 주도할 것이라며 목표주가를 기존 17만 원에서 18만5000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

IBK투자증권은 삼성전기의 올해 3분기 매출액이 전 분기보다 18.5% 증가한 2조1482억 원으로 예상했다. 3분기 영업이익의 경우 전 분기보다 3배 가까이 증가한 2717억 원이 될 것이라는 전망이다.

김운호 연구원은 “실적 개선에 대한 기대감이 다시 높아지고 있다”며 “예전 호황기 때 D램과 같이 움직였던 실적과는 다른 양상인 것으로 파악된다”고 분석했다.

그는 “굳이 이유를 찾자면 서버가 MLCC 시장에서 차지하는 비중이 낮고, 고객사의 재고 수준에서 나타난 차이로 판단된다”며 “특히 삼성전기의 고객군은 시장의 일반적인 상황에 비해서 유리하게 형성돼 있다”고 설명했다.

김 연구원은 “3분기 실적이 예상치를 상회할 것으로 예상하고, MLCC 업황 호조세는 4분기까지 지속될 것으로 기대한다”며 “4분기 영업이익은 계절적으로 비수기이나 3분기 대비 감소폭이 크지 않을 것”이라고 내다봤다.