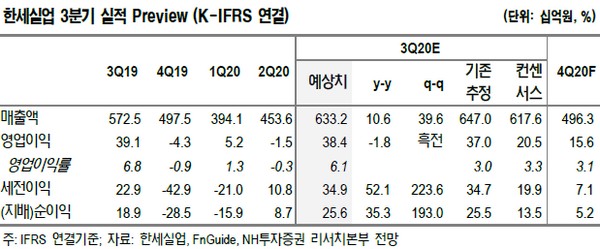

▲한세실업 3분기 실적 전망. (자료제공=NH투자증권)

NH투자증권 이지영 연구원은 “올 하반기 마스크ㆍ방호복의 오더 증가와 미국 소매시장 반등, 그리고 빠른 미국 의류 재고 정상화 등으로 당초 예상보다 양호한 업황이 전개되는 중”이라며 “미ㆍ중 무역분쟁 재점화와 중국에 대한 글로벌 인식 악화로 탈중국화도 가속하는 분위기”라고 전했다.

이 연구원은 “3분기 연결기준 매출 6332억 원, 영업이익 384억 원으로 시장 기대치를 상회하는 실적이 추정된다”며 “OEM(주문자상표부착생산) 부문은 매출 5801억 원, 영업이익 418억 원을 추정한다. 3분기 현재 달러화 기준 오더 증가율은 작년보다 12% 전후이며, 마스크ㆍ방호복을 제외한 순수 의류 오더는 7% 감소하고 있다”고 분석했다.

그는 “영업이익률은 0.7%포인트 하락할 것으로 전망하는데, 의류 오더 감소에 따른 효율성 하락을 고려했기 때문으로, 하지만 마스크ㆍ방호복의 수익률이 의류 못지않은 것으로 알려져 하락 폭은 제한적일 것”이라며 “한세엠케이는 긴 장마와 코로나19의 재확산으로 매출 531억 원, 영업이익 -34억 원 등 부진한 실적이 이어질 것”이라고 밝혔다.