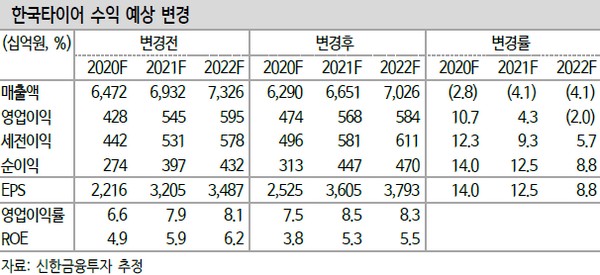

▲한국타이어 수익 예상 변경. (자료제공=신한금융투자)

신한금융투자 정용진 연구원은 “RE(교체용 타이어)의 경우 2분기 평균 미국은 -29%, 유럽은 -32%를 기록했으나 7월 수치는 각각 -5%, -7%로 개선됐다”며 “OE(신차용 타이어) 수요의 동행지표인 주요국 신차 판매도 회복세로, 회사의 2019년 매출에서 주요국 비중은 미국 28%, 유럽 32%를 기록했다는 점을 고려하면 유의미한 회복세”라고 평가했다.

정 연구원은 “최근 원료 중 천연고무 가격이 바닥을 보고 상승했으나 연초 이후 지속한 하락 추세와 래깅 효과를 고려하면 연말까지 저가 원료 투입을 예상한다”며 “수요에 대한 불확실성이 해소된 상황에서 저가 원료 투입까지 고려하면 실적 회복 속도가 빠르겠다. 3분기 영업이익은 1470억 원으로 영업이익률 8.9%를 달성할 것”이라고 추정했다.

그는 “연간 영업이익 추정치를 2020년 11%, 2021년 4%씩 조정하고 목표주가에 반영했다”며 “하반기에는 경기 정상화에 따른 수요 반등뿐 아니라 가격이 낮아진 원재료 투입으로 스프레드 개선까지 기대된다”고 덧붙였다.