NH투자증권이 24일 원익IPS에 대해 올해 3분기 메모리 가격 하락으로 메모리 업체들의 내년 투자 계획이 보수적으로 변화 중이다며 투자의견을 ‘매수’에서 ‘중립’으로 하향 조정했다. 목표주가 역시 4만9000원에서 3만8000원으로 낮췄다.

도현우 NH투자증권 연구원은 “최근 메모리 반도체 업계가 2021년 투자에 대해 보수적으로 계획 중”이라면서 “올해 상반기 신종 코로나바이러스 감염증(코로나19)으로 인한 비대면 수요 증가로 구글, 아마존, 페이스북 등 하이퍼스케일러의 데이터센터 투자가 증가했다”고 밝혔다

도현우 연구원은 “현재 이들이 보유한 메모리 재고가 정상 수준 이상이어서 올해 3분기부터 이들을 중심으로 메모리 구매가 축소되고 있다”며 “2020년 연말까지 메모리 가격 하락이 불가피할 것”이라고 예상했다.

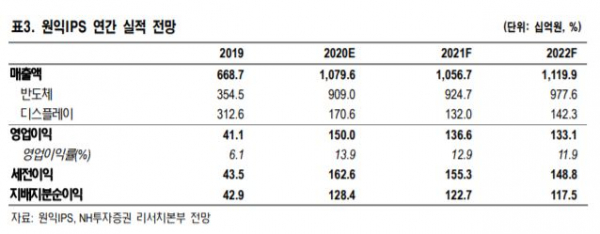

다만 올해 회사의 전체 실적은 호조를 기록할 것으로 예상한다. 메모리 수급 호조에 힘입어 삼성전자를 비롯한 고객사의 투자가 증가한 영향이다.

그는 “올해 (원익IPS의) 매출액은 지난해 같은 기간보다 61% 증가한 1조796억 원, 영업이익은 265% 늘어난 1500억 원을 기록할 것으로 예상한다”면서 “주요 고객사 삼성전자의 평택 2라인, 시안 2라인, 파운드리 투자 증가로 실적이 개선된 것인데, 실제로 상반기 삼성전자 반도체 시설투자 15조1000억 원 집행했다. 이는 지난해 같은 기간보다 72% 증가한 것이다”고 설명했다.

이어 “메모리 신규 생산능력(CAPA) 투자가 다시 증가할 시점은 2021년 하반기”라면서 “2020년 상반기 메모리 수급 개선이 가시화돼야 업체들의 투자 계획이 공격적으로 선회할 것”이라고 덧붙였다.

그러면서도 “메모리 투자와 달리 삼성전자를 중심으로 한 파운드리 투자가 늘어나고 있는 점은 긍정적”이라면서 “삼성전자가 5nm 이하 EUV 공정 위주로 비메모리 투자를 집행하고 있다”고 말했다.