'금리 인하가 은행 수익성과 금융안정에 미치는 영향' 보고서

한국개발연구원(KDI)은 5일 “중앙은행이 정책금리를 인하할 때 은행 수익성 악화에 따른 금융불안 가능성을 제약요인으로 고려할 필요는 없어 보인다”고 분석했다.

KDI는 이날 발표한 ‘금리 인하가 은행 수익성과 금융안정에 미치는 영향(황순주 연구위원)’ 보고서에서 “은행은 예금시장에서 시장 지배력을 갖고 있고 대출의 만기를 조정할 수 있으므로, 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있다”며 이같이 밝혔다.

KDI는 이번 보고서에서 정책금리(기준금리)가 인하되면 국내 은행들의 수익성이 악화해 금융위기로 이어질 수 있다는 지적을 순이자마진 차원에서 검증했다.

먼저 고전적인 화폐금융론(Boivin et al. 2010)에 따르면 정책금리 인하는 오히려 은행의 수익성을 높이는 요인으로 꼽힌다. 초단기 금융상품인 예금의 금리는 즉시 하락하지만, 만기가 긴 대출 금리는 단기로 변하지 않는다는 점에서다. 이는 순이자마진을 높이게 된다.

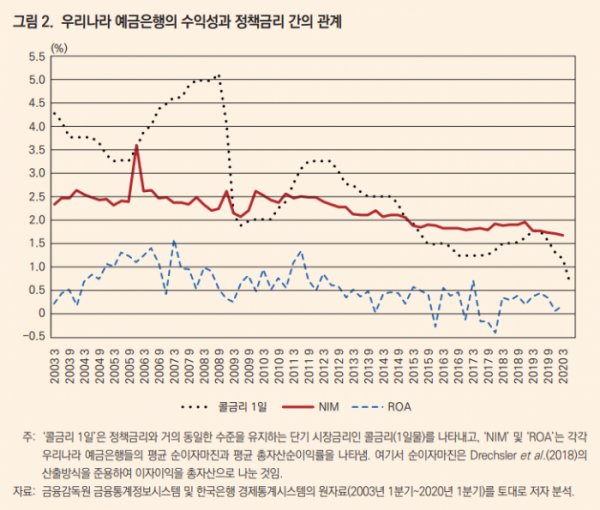

다만 우리나라에서 은행의 순이자마진 및 총사잔순이익률은 정책금리와 동일한 수준을 유지하는 콜금리와 지난 20년간 특별한 양의 관계를 갖지 않는 것으로 분석됐다. 콜금리는 금융기관 간 이뤄지는 초단기 대출의 이자율이다.

2002~2019년 은행단위 패널자료를 분석한 결과를 보면, 콜금리가 1.0%포인트(P) 하락(상승)할 때 예금금리는 그 절반 수준인 0.53%P 하락(상승)에 그치는 것으로 나타났다. 이는 은행들이 예금금리를 책정할 때 상당한 시장 지배력을 행사하고 있음을 의미한다. 대출금리도 비슷한 양상을 보였다. 콜금리 1.0%P 변동에 대출금리는 0.58%P 움직였다. 결국, 콜금리가 1.0%P 낮아질 때 순이자마진은 0.05%P 감소했는데, 이는 통계적으로 유의하지 않은 수준이다.

보고서는 “순이자마진이 감소하더라도 저금리는 대출 증가로 이어지므로, 순이자마진에 대출액을 곱한 이자이익은 감소하지 않을 수도 있다”고 봤다.

한편, 보고서는 금융산업 경쟁을 촉진하고 특화 서비스를 제공하는 다양한 핀테크 기업이 출현할 수 있도록 예금·적금기능을 분리해야 한다는 주장에 대해 “예금과 대출 업무를 전면적으로 분리할 경우 실물경제에 대한 자금 공급이 크게 위축될 것”이라고 반박했다.

황 연구위원은 “대출은행이 자기자본만으로 조달할 수 있는 자금은 한계가 있어 실물경제에 충분한 대출을 제공하기 어렵다”며 “반면 예금과 대출 업무를 포괄하는 은행은 예금을 통해 대규모 자금을 안정적으로 조달할 수 있어 금리 변동 위험에 대한 큰 우려 없이 장기대출을 실물경제에 충분히 공급할 수 있다”고 설명했다.