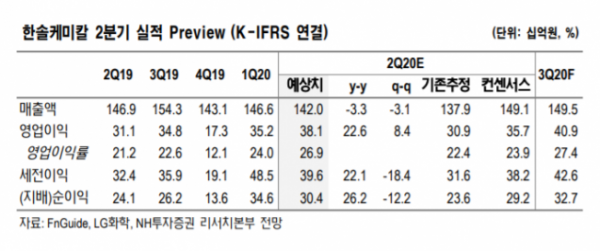

▲한솔케미칼 2분기 실적 프리뷰. (자료제공=NH투자증권)

NH투자증권은 한솔케미칼이 2분기에 분기 최대 영업이익을 기록할 것으로 전망하며 목표주가를 기존 12만5000원에서 18만5000원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

NH투자증권은 22일 한솔케미칼이 2분기 381억 원의 영업이익을 기록할 것으로 추정했다. 이는 전년 동기 대비 22.6%, 전 분기 대비 8.4% 증가한 수치다.

NH투자증권 황유식 연구원은 “코로나19로 QD 소재 등 제품 출하량 감소를 예측했으나 예상외의 다수 제품의 출하량이 증가한 것으로 추정한다”며 “QD 소재의 경우 비수기였지만 출하량은 오히려 증가했고 과산화수소 또한 중국 시안 공장 가동 등으로 판매량이 늘어난 것 같다”고 예상했다.

황 연구원은 2차전지 소재와 QD OLED 소재가 한솔케미칼의 새로운 성장의 축이 될 것으로 내다봤다. 그는 “2차전지 소재인 음극재 바인더의 경우 작년부터 삼성SDI와 SK이노베이션 등 국내 고객에 납품을 시작했는데 이는 기존 일본 업체 독점 제품을 국산화한 것으로 하반기 본격적인 출하량 증가가 예상된다”고 말했다.

이어 황 연구원은 “QD OLED 소재의 경우 연말 출시가 예상된다”며 “QD OLED TV의 핵심 소재로 대당 사용량 또한 QLED용 QD 소재 대비 약 5배 증가하는 제품으로 높은 성장성을 보일 것”이라고 전망했다.