신한금융투자는 13일 인크로스에 대해 안정적인 미디어랩 이익, 신규사업인 티딜 잠재력을 고려해 목표주가를 3만9000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

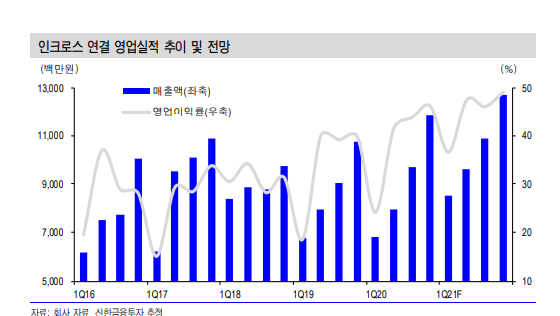

홍세종 연구원은 2분기 인크로스 매출액과 영업이익을 각각 79억 원과 33억 원으로 전망하면서 “코로나19로 인한 국내 광고 경기 위축에도 선방한 실적”이라고 평가했다. 미디어렙 매출액은 전년과 유사한 61억 원으로 전망했다.

국내 DA(노출형광고) 시장엔 코로나19로 인한 타격이 분명히 있고, 광고주들의 비용 축소도 계속되고 있는 상황이다. 다만 홍 연구원은 신규사업인 ‘티딜’에선 영업호조가 지속되고 있다고 봤다. 그는 “4월 말부터 시작한 사업임에도 광고주와 SKU(제품 가짓수)가 모두 증가세”라며 “이번 분기는 판매량보다는 타게팅의 정확도 평가에 초점이 맞춰져 있다. 티딜 앱이 활용되는 4분기부터는 판매량 급증이 예상된다”라고 말했다.

이어 “핵심은 기존 디지털 플랫폼에서 통상 활용되는 비식별 데이터와의 차별성에 있다”라며 “SK텔레콤 그룹이 보유한 정교한 빅데이터(식별)가 활용되기 때문에 타게팅 능력이 압도적으로 높다”라고 설명했다.

그러면서 “미디어렙의 안정적인 이익 창출, 신규 사업(티딜)을 통한 급격한 이익 증가 가능성, 2021년 기준 여전히 20배를 하회하는 PER(주가수익비율)을 근거로 스튜디오드래곤과 함께 미디어 최선호주 관점을 유지한다”라고 덧붙였다.