47만가구 반년이상 못버티고, 기업 열곳 중 한곳 자금부족…민간부채 사상 첫 GDP 두배

신종 코로나바이러스 감염증(코로나19) 확산에 따른 실물충격이 발생해 대량실업과 자영업 매출급감이 발생하거나, 코로나19 사태가 연중 내내 지속될 경우 가계와 기업 모두 충격을 받을 수밖에 없다는 분석 결과가 나왔다. 가계와 기업을 합한 민간신용은 사상 처음으로 명목 국내총생산(GDP)의 두 배에 달했다.

이들 가구의 금융부채는 각각 33조6000억 원과 37조 원에 이를 것으로 봤다. 이는 실직이나 매출감소가 없었을 경우를 가정한 충격 이전 수준 금융부채 추정규모(각각 26조9000억 원, 27조4000억 원) 대비 각각 6조7000억 원과 9조6000억 원이 더 늘어난 것이다.

실업 충격에서는 상용직보다 임시일용직이 짧은 기간 내에 유동성 부족 상황에 빠졌으며, 감내 기간이 길어질수록 상용직 가구 비중이 상승했다. 자영업가구는 소득 및 자산분위별로 차이가 있었다.

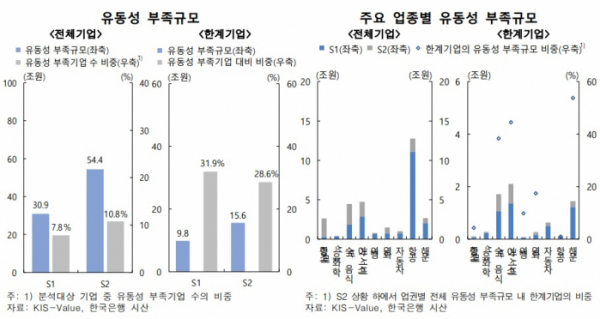

업종별로는 항공업계가 12조7000억 원이 부족해 가장 심각할 것으로 봤다. 이어, 여가서비스(4조7000억 원), 숙박음식(4조5000억 원), 해운(2조7000억 원) 등도 비교적 크게 나타났다.

영업이익으로 이자를 갚을 수 있는 능력을 의미하는 이자보상배율도 작년 3.7배에서 1.1배로 추락할 것으로 조사됐다. 특히 벌어서 이자도 갚지 못하는 이자보상배율 1 미만 기업은 지난해 32.9%에서 50.5%로 절반을 넘어설 것으로 예상했다. 업종별로는 여행(-53.0배), 영화(-23.3배), 항공(-8.0배), 자동차(-5.7배), 숙박음식(-4.5배) 등에서 충격이 컸다.

이민규 한은 안정분석팀장은 “스트레스테스트를 통해 사전적으로 분석해 본 결과”라며 “정부에서 재난지원금 등 소득보전을 위한 여러 대책이 나오면서 이런 분석이 현실화할 가능성은 낮다. 기업도 현재 만기 롤오버가 다 잘되는 상황”이라고 설명했다.

이는 명목 GDP가 1.0% 늘어나는데 그친 반면, 민간신용이 7.6%나 증가해 2011년 4분기(7.6%) 이후 가장 크게 늘었기 때문이다. 부문별로 보면 명목 GDP 대비 가계신용과 기업신용은 각각 96.8%와 104.3%를 기록했다.

이 밖에도 금융안정 상황을 나타내는 금융안정지수(FSI)는 5월 현재 18을 기록해 위기단계(22 이상)를 벗어났다. FSI지수는 2월부터 빠르게 상승해 4월엔 22.3까지 치솟아 글로벌 금융위기 이후(2009년 6월 22.1) 처음으로 위기단계까지 오른 바 있다.