체리부로가 육계업계 내 경쟁력 저하와 맞물려 수익성과 재무안정성이 동반 악화하고 있다. 게다가 올해 들어서는 투입 원가 대비 매출이 더 적은 구조적 한계에 직면해 심각성을 더하고 있다.

체리부로는 1991년 설립된 계육제품 생산ㆍ판매업체로 2017년 12월 코스닥시장에 입성했다. 신선육 및 육가공 제품 유통업체 델리퀸, 종계 사육 및 부화업체 농업회사법인 한국원종, 육가공 제품의 생산 및 유통업체인 체리푸드를 종속회사로 두고 있다.

체리부로는 육계업계 내 시장 경쟁력이 약화 추세에 있다. 체리부로는 2017년만 해도 하림(19.4%)과 마니커(9.9%)에 이어 도출실적 기준 8.8% 시장점유율로 3위였으나 이듬해 7.7%까지 줄어들면서 6위로 추락했다. 2019년에는 8.0%로 점유율을 소폭 회복했으나 점유율 기준으로는 공동 4위에 그쳤다.

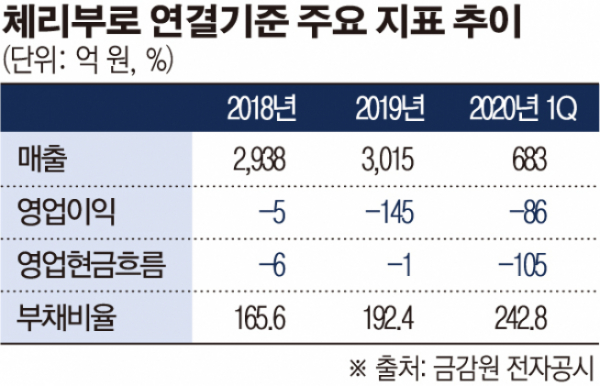

이와 맞물려 체리부로의 실적 역시 급격히 나빠졌다. 체리부로는 2017년 연결기준 매출 3613억 원에 246억 원의 영업이익을 6.8%의 영업이익률을 보였다. 하지만 2018년에는 매출 2938억 원에 5억 원의 영업손실로 적자 전환했고, 작년에는 매출이 3015억 원으로 소폭 상승한 반면 적자 규모는 145억 원으로 불어났다. 축산업 특성상 수급불균형 따른 공급과잉과 생계시세 하락, 사료 원재료 수입 따른 환차손 증가, 종속기업 손실 등이 실적 악화 원인으로 지목된다.

올해 들어서는 상황이 더욱 악화했다. 1분기에 683억 원이 매출이 발생했으나 매출원가는 695억 원으로 그보다 많아 매출총이익이 -12억 원을 기록했다. 작년 1분기 81억 원의 매출총이익과 비교하면 이익 규모가 90억 원 이상 줄어든 셈이다. 여기에 74억 원의 판관비가 붙어 영업손실은 86억 원에 이른다.

영업현금흐름의 경우 2017년 329억 원에서 2018년 -6억 원, 2019년 -1억 원, 올해 1분기 -105억 원으로 적자 전환해 차입의존도 역시 높아진 상황이다. 체리부로의 부채비율은 2016년 277.4%에서 이듬해 주식시장 상장을 계기로 133.6%로 개선됐으나 올해 1분기에 242.8%로 재차 상승했다. 실제 체리부로가 1년 내 갚아야 할 단기차입금은 2017년 656억 원에서 올 1분기 1038억 원으로 400억 원 가까이 늘었다.

체리부로는 향후 실적과 재무안정성 회복 가능성도 낮은 것으로 점쳐진다. NICE신용평가 이강서 연구원은 “지속적인 사업 다각화 노력에도 시장 변동성 지속에 따른 시세 등락으로 영업 수익성이 과거 대비 위축되고 재무안정성도 저하된 상황”이라며 “변동성 대응능력이 미약함에 따라 2020년 중에도 영업적자 기조를 탈피하기 어려울 것으로 보인다”고 예상했다. 이어 “올해 이후 영업현금흐름의 소폭 개선 여지도 있으나 중단기적으로 재무안정성 개선을 추진하기에는 역부족”이라고 전망했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)