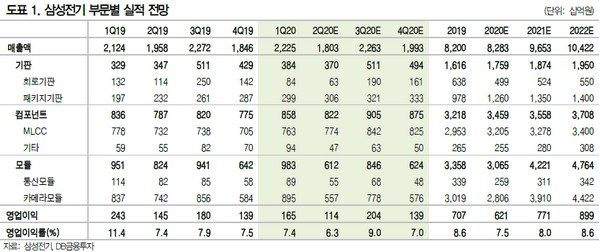

▲삼성전기 부문별 실적 전망.

DB금융투자 권성률 연구원은 “2분기는 1000억 원 전후로 형성돼 있는 영업이익 컨센서스를 맞추기 어려울 정도로 카메라 모듈이 크게 흔들리고 있다”며 “기판사업부에서 RF PCB도 비수기이면서 스마트폰 향이라 1분기 대비 실적 감소가 불가피하지만, 이러한 어려운 상황은 4, 5월에 피크를 찍고 6월 주문이 점진적인 회복세를 보일 수 있어 현재는 가장 깊은 골을 지나가는 과정”이라고 판단했다.

권 연구원은 “어려운 와중에도 MLCC는 가격, 물량이 견조하다”며 “오히려 MLCC 재고가 적정 수준 미만으로 내려가 재고 확충 필요성이 커져 3분기 이후 매출원가는 내려가는 효과가 있고, 게다가 하반기 수요 회복 시 매출 증가는 더 탄력적으로 나올 수 있어 하반기 MLCC 수익성은 기대 이상일 수 있다”고 진단했다.

그는 “2분기 실적 기대감이 거의 없어서 막상 부진한 실적이 실제 나오더라도, 또 그 요인이 모듈 때문이라면 주가에 주는 충격은 제한적일 것”이라며 “오히려 하반기 실적 급반등 가능성, MLCC의 업사이드 포텐셜 등에 더 무게중심을 두는 전략이 필요하다”고 밝혔다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)