나이스신용평가는 28일 CJ그룹의 계열사 재무 현황에 대해 국내외 증설, M&A가 집중된 CJ제일제당과 CJ대한통운의 차입부담은 높은 수준이었으나 가양동 부지 등 재산 매각, CGI 홀딩스 등 지분 매각등을 통해 지난해 하반기 등 차입부담을 완화했다고 진단했다. 그러나 2010년 그룹 10년 장기비전 발표 후 2019년 상반기 까지 CJ제일제당의 슈완스 인수까지 투자가 됐으나 하반기 추가적인 지분투자가 이뤄지지 않으면서 2020년 코로나19 영향으로 투자계획이 축소됐다고 평가했다.

나이스신용평갸는 28일 세미나를 통해 CJ그룹의 주요 계열사 신용등급 방향성에 대해 CJ제일제당은 지난해 4분기 갸양동 부지 등 유휴자산을 1조 원 이상 매각함에 따라 가양동 매각정산 관련 현금 유입 2000억 과 캐팩스 감축을 통해 등급 하향 압력이 이전대비 완화됐다고 평가했다.

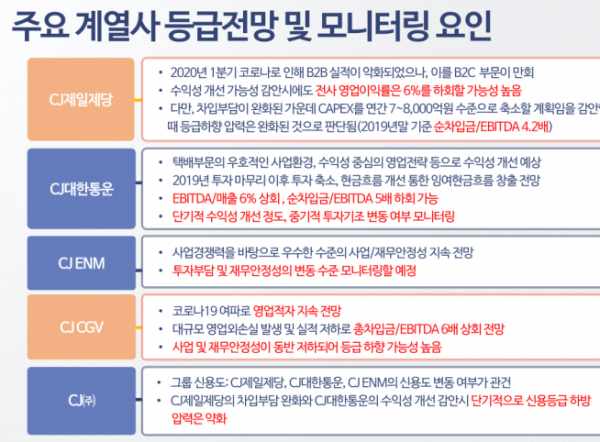

CJ제일제당에 대해서 나신평은 슈완스 인수 효과로 매출 성장세가 지속될 것으로 내다봤으며 진천 신공장 잔여투자가 존재하지만 재무정책 변동 등으로 중단기적 투자규모가 축소될 것으로 전망했다.

CJ대한통운에 대해서는 지난해 하반기 비핵심자산 매각 및 매입채무 리밸런싱, 싱가폴·미국법임 RCPS 발행 등으로 차입부담이 완화됐으며 지난해 물류터미널 증설 마무리로 올해 투자가 투자가 3000억 원 규모 축소될 것으로 내다봤다.

CJ CGV에 대해서 나신평은 코로나19 영향으로 한국 박스오피스 1분기 누적 매출 및 관객수가 전년 동기 대비 50% 이상 감소할 것으로 봤으며, 이를 감안시 단기적으로 영업손실이 불가피해 등급 하향 검토 요인을 충족할 것으로 예상했다. 한형대 나이스신용평가 책임연구원은 “CJ CGV의 리스부채 및 대규모 영업외손실 발생 등으로 부채비율이 600%를 상회하는 등 재무안정성이 저하되는 점을 고려할때 총차입금/EBITDA 배수가 당사의 등급하향 검토요인인 6배를 상회할 가능성이 높다”고 설명했다.

CJ E&M에 대해서 나신평은 구 CJ헬로 지분매각(매각가액 8000억 원)으로 인해 차입 부담 완화가 됐음을 긍정적으로 평가했다. 단, 소비심리 위축으로 인한 광고경기 저하, 코로나19로 인한 영화 상영 중단 등에 따른 미디어·음악·영화 부문의 실적 저하 가능성을 예상했다.