▲LG디스플레이 실적 추정 변경.

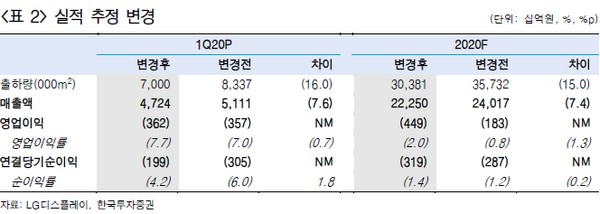

한국투자증권 유종우 연구원은 “코로나19 영향으로 일시적인 모듈 라인 생산 중단, 국내 LCD TV패널 캐파 셧다운 등의 영향으로 1분기 면적 기준 패널 출하량은 전분기대비 24%, 전년 대비 29% 감소해 매출액 감소의 주원인으로 작용했다”며 “2분기에도 TV패널과 모바일 패널 출하량은 코로나19로 인한 수요 부진으로 감소세를 지속할 반면, IT 패널 수요는 모니터와 노트북PC 수요 강세로 주문량이 증가하고 있어 1분기 대비 면적 기준 패널 출하량은 4% 감소에 그칠 것”이라고 전망했다.

유 연구원은 “2분기에는 증가하는 IT 패널 수요에 대응하기 위해 남아 있는 TV패널 생산 라인 일부를 IT 패널 생산으로 전환해 대응할 계획”이라며 “삼성디스플레이의 LCD TV패널 생산 중단으로 LCD TV패널 수급이 일시적으로 개선될 수 있겠지만 LG디스플레이도 계획돼 있는 LCD TV패널 생산 캐파 축소를 지속할 것”이라고 예상했다.

그는 “LG디스플레이에게 2020년은 애초부터 위기이자 기회의 해였으나 코로나19로 위험이 더 확대된 상황으로, 아직은 재무적 위험에서 완전히 벗어났다고 보기 어렵다. 설비투자를 축소하고 있지만 2분기는 현금 유입보다 유출이 더 많은 시기가 될 것”이라며 “하반기 아이폰 향 패널 생산이 예정대로 시작되고, 광저우 OLED 라인이 풀 가동되는 시점에 흑자 전환을 기대해 볼 수 있지만 아직은 2분기를 지켜봐야 한다”고 밝혔다.