한화자산운용은 국내 채권 시장의 크레딧 스프레드(국고채와 회사채의 금리 차)가 더욱 벌어질 수 있다는 분석을 내놨다. 정부가 채권시장안정펀드(채안펀드)를 조기 집행하면서 신종 코로나바이러스 감염증(코로나19)에 따른 위기가 시장에 제대로 반영돼 있지 않다는 평가다.

박종현 한화자산운용 크레딧파트 파트장은 16일 ‘코로나19 확산에 따른 유의산업 분석 및 채안펀드 현황·전망’ 화상 세미나에서 이 같이 전망했다.

박 팀장은 “향후 1~2개월 일정 폭 이상 크레딧 스프레드 확대는 불가피하다”며 “현재 스프레드 확대 폭이 충분치 못해 축소를 예상한 베팅 세력이 따라 붙기 힘들고, 베팅을 주도하는 증권사도 자금 형편이 좋지 않기 때문”이라고 설명했다.

그는 “과거 리먼 사태에도 AA- 회사채 스프레드가 최대 460bp(1bp=0.01%) 수준까지 확대된 바 있다”며 “리먼 당시 회사채 금리를 국고채 금리의 배수로 환산해보면 최대 2.3배까지 확대된 것인데 현 국고 3년 1.2%에 적용하면 회사채 금리는 최대 2.6% 수준에 해당한다”고 짚었다.

이 경우 스프레드 상단이 140bp임을 볼 때 지난 14일 기준 스프레드 115bp를 감안 시 최대 25bp의 추가 확대 여력이 있다는 것이 그의 해석이다.

박 팀장은 “선진국 코로나19 확산세가 주춤하고 시장 경색이 해소되는 등 시장 조기 안정이 가능한 경우는 이보다 훨씬 낮은 수준도 가능하다”며 “다만 글로벌 소비 위축이 심각해지면 이보다 길게, 크게 확대될 수 있어 섣부른 낙관은 배제해야 한다”고 말했다.

그러면서 불확실한 상황에서 코로나 영향이 작은 업종을 중심으로 선별적 대응이 필요하다는 조언이다.

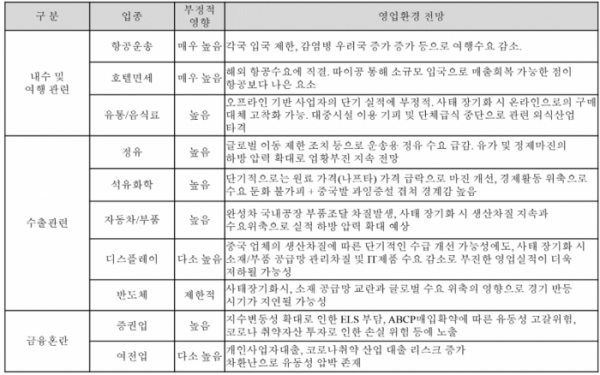

박 팀장은 “코로나19로 인해 단기적으로 항공, 호텔(면세점), 소매유통 등 서비스업의 실적 저하가 불가피하고, 향후 정유·석유화학, 자동차 등 수출 제조업에 영업실적 하방압력이 나타날 것‘이라며 ”코로나에 영향을 덜 받는 음식료나 택배, IT, 전산 관련 업종에서 좋은 가격으로 발행되는 곳에 투자하는 것이 맞다“고 진단했다.